前にハワイで買い物した際にクレジットカードで支払ったのですが、店員さんに「米ドルと日本円、どちらで支払いますか?」って聞かれたんですよね…。

あれってどっちで支払ったほうがいいんですか?

結論から言うと現地通貨で支払うのがいいよ。

そうなんですか!?

よくわからないからずっと日本円で支払ってました。

日本円で決済すると、加盟店が外貨取引手数料を通常より高い率に設定する場合もあるんだよね。

知らなかったです…。

ただ現地通貨で支払うと、細かい為替レートの計算が面倒なんですよね…。

もちろん日本円で支払うメリットもあるんだけど。詳しくは後で解説するね。

海外へ出張や旅行に出かけた際にクレジットカードを利用して、後で高額な手数料を請求された経験はありませんか?

と疑心暗鬼になるひとも少なからずいるはずですが、クレジットカード利用時の決済方法に問題があるケースがほとんどです。

クレジットカードの決済を現地通貨と日本円のどちらにするかによって、得をしたり損をすることを知らずにいるひとが多いのです。

そこで今回は、海外でクレジットカードを使用した際の決済方法について、お話していきます。

この記事を読むことで、海外でクレジットカードを使う際にお得になる方法が選択できるようになるので、ぜひ参考にしてみてください。

この記事の目次

換算レートの知っておきたい基礎知識

海外でクレジットカードを使う際の決済方法について説明するには、換算レートを理解している必要があります。

そこで、換算レートとは何かについて説明します。

換算レートって何?

日本人が海外でクレジットカードを使うと、「海外手数料」が発生します。

それが利用明細書でいう「換算レート」のことです。

換算レートには、「為替レート」とクレジットカード会社が徴収する「事務手数料」と「外貨取引手数料」が含まれます。

為替レートとは、とある国の通貨を他国のものに交換する際の交換比率のことです。

クレジットカードの国際ブランドは為替の基準レートを決めており、各社で数値が異なります。

同様に、外貨取引手数料も国際ブランドごとに違います。

そのため、クレジットカード会社によって換算レートも異なるのです。

その差は1.60~2.50%にもなるので、塵も積もれば大きな額になります。

海外で利用することを想定してクレジットカードに申し込む際には、事前に為替の基準レートや外貨取引手数料を比較して、メリットが大きいものを選ぶのがおすすめです。

ただし、年会費やポイント還元率・付帯保険などを総合して考えた場合、換算レートの条件をカバーできるケースもあるので、しっかり比較検討しましょう。

レートは、日々、変動する

換算レートを計算する際に、もう一つ覚えておいてほしいことがあります。

それは、為替レートは日々変動するということです。

現在の為替レートには、「変動相場制」が採用されています。

どうして「変動相場制」が採用されているんですか?

というのも需要に応じて為替レートが変化してしまうからなんだよ。

為替レートが変動する理由には、以下の8つがあげられます。

- 景気状況をあらわす雇用統計の数値の増減

- 各国の中央銀行の政策金利の変化

- 政権交代や戦争、テロといった政治的要因

- 各国の首相や中央銀行総裁の公式な発言

- 政府の市場介入

- ヘッジファンド等による巨額投資

- 株価やGDPなどにあらわれる経済成長性

- 貿易・サービス・移転などの経常収支

為替レートと聞くと、FXなどの取り引きをするひとだけがチェックするものと考えるひともいるようですが、海外でクレジットカードを使う予定があるなら注目しておきたいポイントです。

為替市場は世界各国にあり、四六時中動いています。

そのため、為替の基準レートも株価の値動きに応じて、常に変動しているのです。

この為替市場での取引状況は、相場として換算レートにも影響を与えます。

日本円と現地通貨のどっちで支払った方が良いの?

海外でクレジットカードを使う場合、換算レートによって支払額が変わる可能性が高いです。

そこで、日本円と現地通貨ならどちらで支払う方が得なのかについてご説明します。

現地通貨が断然、有利!

海外でカード払いをするときに、日本円と現地通貨のどっちで支払うのが良いんですか?

迷わず現地通貨で支払おう!これは、さっき説明した海外手数料と関係するよ。

海外の現地通貨で決済する場合、クレジットカード会社は国産ブランドの基準レートに基づき、外貨取引手数料や事務処理手数料を加算して日本円に換算されます。

国際ブランドによって基準レートや外貨取引手数料に違いはありますが、利用明細書にはレートが記載されます。つまり、透明性が高いのです。

ですが、日本円での決済を選択すると、外貨取引手数料を店側が設定できるので、支払いが跳ね上がることが多いのです。

現地通貨の場合は2%程度で済む手数料が、日本円で決済すると10%前後に跳ね上がることも珍しくありません。

この手数料の差は大きいので、現地通貨の方が断然有利と言えるのです。

日本円で支払わない方が良い理由

海外で利用したクレジットカードの支払いで日本円を選ぶことを「円建て決済」といいます。

なぜ円建て決済を避けた方がよいかというと、前述したように外貨取引手数料を加盟店が操作できるからです。

現地通貨で決済する場合の為替手数料は原則的に操作できませんが、円建て決済では加盟店が高額に設定するケースが少なくありません。

外貨取引手数料を高額に設定すれば、同じ商品を売ってもお店が得る利益が大きくなるので、国や地域によっては加盟店にムダなお金を払うケースも多々あります。

海外でクレジットカードを使う際に円建て決済する際、為替の基準レートに日本円換算して引き去り額を計算するひともいそうですが、絶対にそれよりも高い金額が請求されます。

こうしたからくりを理解して、現地通貨で決済しましょう。

日本円を選ぶ2つのメリット

では、海外でクレジットカードを使用する際、日本円での決済するのは無意味なのでしょうか。

実際には、海外で日本円での決済を選択する場合には2つのメリットがあります。

・為替変動のリスクを軽減できる

まず、海外でクレジットカードを使用する際に円建て決済を選択すると、店頭で日本円に換算されます。

そのため、レシートでいくら使ったことになるのかを確かめることができるのです。

また現地決済の場合は、クレジットカードの利用明細書が届いた時点での為替レートが適用されます。

自分が購入した日より高くなっていれば、損をしてしまうのです。

こうした日本円を選ぶメリットも考慮して、どちらを選ぶかを検討しましょう。

要注意!どの通貨で支払うか確認しないお店もある

海外でクレジットカードを使用する際には、現地通貨で決済する方がメリットは大きいことを、これまで事例をあげて紹介してきました。

ですが、すべての店で現地通貨と日本円のどちらで決済するのかを確認してくれるわけではありません。

残念な話ですが、店側にとっては日本円で決済させる方が利益は大きくなるため、確認することなく日本円で決済するケースが多々あります。

海外でクレジットカードを利用した後の明細書を見ると、日本円で決済された場合には「JPY」という文字が記載されます。

自分が日本円での決済を希望していない場合には、すぐにその場でやり直すように伝えましょう。

とはいえ、現地の言語に慣れていないと、そうした交渉は難航する可能性が高いです。

それを防ぐ意味では、店頭でクレジットカードを渡す際に、「Please settle by the local currency.」と、あらかじめ伝えておく方が安心です。

このほかにも、海外でクレジットカードを利用する際に確実に現地通貨で決済できる方法があるので、次章でご紹介します。

心配な方はアメックスを使おう!

実はクレジットカードの中に、現地通貨での決済しか選べないものがあるのです。

それが、アメリカン・エキスプレス・カード(アメックスカード)といいます。

アメックスカードの場合、海外で利用しても現地通貨でしか決済ができないシステムになっています。

そのため、店頭で勝手に日本円にて決済されて海外手数料で損をする心配がありません。

さらに、外貨取引手数料が2.0%と決まっており、為替レート手数料が変動する面倒がないのも魅力です。

アメックスカードなら、海外で安心して使うことができます。

海外での支払いも安心なアメックスカード3選

ここでは、海外旅行や留学、出張などの際に便利なアメックスカードの中でも、コスパの良い3種類を紹介します。

- 年会費が安い

- 海外で有利な特典がある

- ポイントの還元率が高い

という3つの観点からおすすめの1枚を厳選したので、どのアメックスカードにしたらよいか悩んでいるひとは、ぜひ参考にしてみてください。

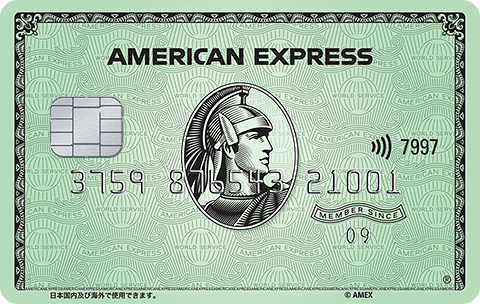

アメリカン・エキスプレス・カード(グリーン)

プロパーカードの中で一番スタンダードなのが、アメリカン・エキスプレス・カード(グリーン)です。

年会費は会員本人が13,200円、家族会員が6,600円となっていますが、空港でのラウンジ使用ができるなど、ほかのクレジットカードのゴールドカードと同等のスペックを持っています。

高額保障の海外旅行傷害保険が、カード会員本人はもちろん家族にも利用付帯されるのが魅力です。

ポイント還元率は0.5%と普通ですが、マイルの還元率は1.0%もあります。

持っているだけで自分のステータスの高さもアピールできるうえ、利用し続けるとゴールドカードへのステップアップもできます。

初めてアメックスカードに申し込む方に、ピッタリのカードです。

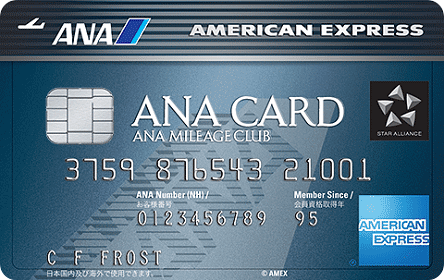

ANAアメリカン・エキスプレス・カード

アメックスカードにANAのマイレージ機能が加わっているのが、ANAアメリカン・エキスプレスです。

年会費はカード会員が7,700円、家族会員が2,750円と格段に安いです。

ですがその分、通常のアメックスカードよりサービスや補償の内容が低くなっています。

とはいえ、毎年1,000ANAマイルが付与されるうえ、ANAカードマイル提携店やグループで利用するとマイルやポイントがさらにアップするという特典があります。

マイルの移行や交換率アップには別途年間手数料が必要ですが、ANAを利用する機会が多いひとには最適なカードです。

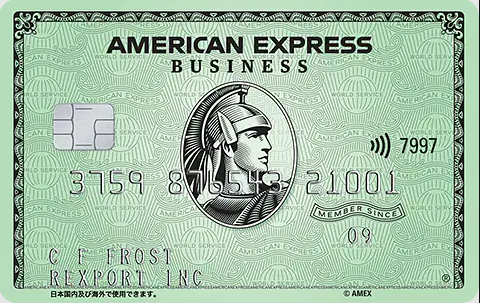

アメリカン・エキスプレス・ビジネスカード(グリーン)

仕事で海外に行くことが多いひとにおすすめなのは、アメリカン・エキスプレス・ビジネスカードです。

年会費はアメリカン・エキスプレス・カード(グリーン)と変わりませんが、福利厚生サービスである「クラブオフ」や四半期管理レポートなどのサービスがついています。

また、ANAやデルタ航空へのマイルに等価交換でき、ポイント還元率が1.0%になるのも特徴です。

電話一本で航空券やホテルの手配を行ってくれる「メンバーシップ・トラベル・サービス」も用意されているので、渡航先でさまざまな手配をしたいビジネスマンにうってつけです。

まとめ

今回は、海外でクレジットカードを利用する際に現地通貨と日本円のどちらで決済した方がよいかについて紹介しました。

振り返って要点を整理すると

・海外手数料を払いたくない場合は現地通貨がおすすめ

・為替変動のリスクを避けたいなら円建て決済がよい

・アメックスは現地通貨でしか支払えないため、英語での交渉が苦手な方には心強い

の4つがあげられます。

この記事を参考にして、快適に海外を楽しんでくださいね。