カードの審査って信用情報を参照して行われますよね。

うん、そうだね。

そもそも、そういった情報はどうやって管理されているんですか??

基本的に僕たち一人一人の信用情報は個人信用情報機関に登録されているよ!

株式会社CICなどが代表的だね。

CIC・・・?

クレジットカードを発行するためには審査を受けなくてはなりません。

審査にも様々な項目がありますが、中でも重要視されているのが『信用情報』に関する項目です。

そして、その信用情報を管理している代表的な機関が株式会社CIC。

「CICってどんな機関なの?」

「CICはどういった信用情報を管理しているの?」

「CICの開示報告書の見方は?」

と疑問に思う方もいらっしゃるでしょう。

そこで今回はCICの基礎知識を徹底解説していきます。

これさえ読めばCICについてマスターできますよ。

この記事の目次

CICとは信用情報をやり取りする機関

CICは国から認められた3つの信用情報機関のうちの一つで、クレジット会社の共同出資によって昭和59年に設立された信用情報機関です。

以下のような個人の信用情報を記録し、それをクレジットカード会社やカードローン会社と共有することを目的としています。

- 氏名・年齢・契約内容

- 過去の借金や支払いの履歴

- 支払いの延滞、遅延の有無

- クレジットカードやカードローンの申し込み情報

- 債務整理履歴(自己破産や任意整理など)

月に1回以上の更新が義務付けられているため、登録されている情報の精度が高いことで信用を保っています。

CICに加入している企業の業種には、

- 銀行

- 信販会社

- 百貨店

- リース会社

- 保険・保証会社

- 消費者金融会社

- クレジット事業

- 携帯電話会社

など、様々なところが名を連ねています。

CICでは延滞情報と債務整理が5年間、多重申し込みが6ヵ月登録され、申し込み情報は、ほぼリアルタイムでCICに登録されます。

詳しくは後述しますが、『CRIN(クリン)』というネットワークを使い、他の信用情報機関とも記録を共有することが可能です。

CICが行っている主な3つの業務

CICが行っている主な業務は以下の3点が挙げられます。

- 消費者の支払能力を審査

- 審査の正確性とスピードアップに貢献

- 利用者が多重債務や自己破産に陥るのを防ぐ

それぞれ詳しく見ていきましょう。

1. 消費者の支払能力を審査

クレジットカードや消費者ローンは消費者に『信用を供与』することでサービスを提供しています。

例えば、銀行などの住宅ローンは担保や保証人を用意する必要があるよね。

一方、クレジットカードや消費者ローンは担保や保証人なしで利用できる。

つまり申込者を信用してお金を貸しているわけだね。

つまり、CICの信用情報を頼りに、金融会社は「返済能力のない相手に融資をする(融資したお金が戻ってこない)リスクを避けること」ができるのです。

信用情報を用いて、消費者にとって無理のない契約なのか、十分な支払い能力を持ち合わせているのかを判断することができるというわけ。

なるほど~

多重債務や自己破産を未然に防ぐためにも信用情報は欠かせない存在となっています。

2. 審査の正確性とスピードアップに貢献

融資を行う金融機関が、与信判断(融資の可否・契約条件の設定)を正確かつ迅速にできるのは、「信用情報」があるおかげです。

今やクレジットカードも消費者ローンもスピーディーな審査・発行が必須の時代になってきました。

特にカードローンは『最短即日発行』が当たり前になってきていますし、クレジットカードも一部即日発行に対応していますよね。

こういった背景にはCICをはじめ、

- 信用情報機関の迅速な情報提供が行われていること

- 各社の与信判断が早くなったこと

が挙げられます。

時代に即したスピーディーなやり取りに対応しているのもCICの特徴といえます。

3. 利用者が多重債務や自己破産に陥るのを防ぐ

CICを始めとした信用情報機関は各消費者の信用情報が詳細に記録され、それを加入会員が共有しています。

こうすることで「消費者が返済能力を超える多額の借入をし、のちに返済に苦しむことがないようにするため」のチェック機関としての役割をも果たしているのです。

自己破産を未然に防ぐには、申し込みの段階で

「本当に問題なく支払えるのか。債務整理のリスクはないか」

をカード会社は判断しなくてはいけないんだね。そのための信用情報だというわけ。

また、貸金業法の『総量規制』によって年収の1/3までしか借入ができないと法律で決められています。

その情報を知るためにもCICは無くてはならない存在です。

関連記事:クレジットカードにおける総量規制とは?

CICが保有する信用情報にはどんなものがある?

それでは具体的にCICが保有している情報を紹介していきます。

クレジット会社など与信情報が必要なサービスのための情報を収集・提供することが目的なので人種・思考・保険医療・犯罪歴などは一切含まれていません。

詳しくは以下の表のとおりです。

| 信用情報の種類 | 主な情報 | 保有期間 |

|---|---|---|

| 申込情報 | 本人情報:氏名、生年月日、郵便番号、電話番号 申込内容情報:商品名、契約予定額、支払予定回数、照会会社名 |

6か月間 |

| クレジット情報 | 本人情報:氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号 契約内容情報:契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名 支払い状況:残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況 割賦販売法対象商品情報:割賦残債額、年間請求予定額、遅延有無 貸金業法対象商品情報:確定日、貸付日、出金額、残高、遅延の有無 |

契約期間中・契約終了後5年 |

| 利用記録 | 本人情報:氏名、生年月日、郵便番号、電話番号 利用事実に関する情報:利用日、利用目的、利用会社名 |

6か月間 |

簡単にまとめると…

- 氏名や生年月日、勤務先などの個人情報

- いつ、どのクレジットやローンの申し込みをしたか

- 契約している内容や支払い状況(残高はどれくらいか、支払いに滞りがないかなど)

といった情報を収集・管理しているのがCICということになります。

CICの仕組みはどうなっているの?

クレジットカードや消費者ローンは必ず審査を行う必要があります。

その際に

- 個人の属性

- 契約内容

- 支払状況

- 残債額

などの信用情報が必須となります。

そこで各クレジット会社や消費者ローン会社から情報を収集し、CICが一括管理をします。

結果、加盟会員(各社)は必要に応じて情報を参照でき、審査に役立てられるというわけです。

例えばA社にクレジットカードの申し込みがあったとします。

このときA社は申し込まれた情報をCICに登録すると同時に、過去に金融事故などの履歴がないかを参照します。

そして仮に他社であるB社で債務整理を行っていることが発覚した場合、カード発行を断る…といった流れになります。

私たち消費者側からすれば、どこかひとつのクレジット会社や消費者ローンを利用したことがあれば、CICに信用情報が記録されているものだと考えて良いでしょう。

クレジットカード会社とCICの関係は深い

これまでの流れを見ると分かるように、クレジットカード会社とCICは切っても切れない関係にあることが分かります。

クレジット会社も利益を上げるためにサービスを提供しているので、

適切に使える人物(適度に使い、その都度きちんと支払える人)でなければビジネスとして成り立ちません。

そのためには信用情報が不可欠となります。

クレジットカード会社とCICは信用情報を共有できる関係

一言で表すならCICは「各クレジット会社共有のデータバンク」といったところでしょうか。

それぞれのクレジットカード会社のデータがCICに記録・保管されるのですが、おおまかな流れを見ると次のようになります。

- 申し込み情報の登録

- 審査に必要な信用情報の確認(他社での過去・現在の利用歴など)

- 審査クリア後、カード発行の情報登録

- ショッピングやキャッシングの利用情報(いくら使ったか、きちんと支払いされたか、残債はいくらかなど)

ここでふと気になるのが「勝手に信用情報を登録しても良いものなのか」ということ。

いくら国に認められた信用情報機関だからといって、私たちの知らないうちに情報を記録されるのは気持ちの良いものではありません。

しかしクレジットカードの申し込み規約に必ず「信用情報に関する旨」が記載されていて、その中にCICを利用することが書かれています。

これに同意したからこそクレジットカードの申し込みができる…つまり私たちは文句を言える立場ではない、ということになります。

審査の際に信用情報はどのように利用されている?

クレジットカードは『与信取引』で成立するサービスです。

各種ローンとは違って担保不要、保証人不要で提供されているので、回収できない可能性もあります。

そこでクレジット会社はリスク管理のために審査を行います。

より確実性の高い顧客を判別するために信用情報を参照して審査を実施。

具体的に重要視されているのは…

- 支払い能力(職業や勤務先、雇用形態、勤続年数、年収)

- 利用状況(他社クレジットの利用歴、支払い遅延の有無、総借入額)

- 過去の金融事故履歴(自己破産や任意整理などの債務整理)

になります。

これらはいずれもCICに参照すれば分かるものばかりです。

例えば

・年収は高いけれど支払いの遅延が目立つAさん

・年収は低いけれど積極的にカードを使い、その都度きちんと支払っているBさん

この場合どちらがクレジット会社にとって魅力的な顧客だと思う??

分らないです・・・

答えはきちんと支払ってくれるBさんだよ。

クレジット会社からみれば、CICの情報を参照するだけでこれらをすぐに把握できます。

そのため、信用して良い人物かどうかの判断が素早く行えるわけです。

だから審査で必ず信用情報を参照しているんですね。

CICの開示請求方法とその手順

実はCICに登録されている情報はクレジット会社など加入会員だけが独占しているわけではありません。

本人なら、本人の情報をいつでも開示請求できます。

つまり自分がCICにどのような評価を下されているのかを調べられるわけです。

信用情報報告書を入手する3つの手段

CICは開示請求の方法は

- ネット開示(パソコン、スマホなど)

- 郵送開示

- 窓口開示

の3つから選べるようになっています。

おそらくほとんどの方がネット開示を選ぶことになると思います。

しかし、手数料の支払いにクレジットカードが必要なので他の方法もチェックしておきましょう。

開示方法一覧表

| ネット開示 | 郵送開示 | 窓口開示 | |

|---|---|---|---|

| 特徴 | パソコンやスマホなどネットに接続した端末上で開示報告書を即時に確認できる | 申込書、本人確認書類、手数料(定額小為替証書)を郵送し、後日回答情報が郵送される | 札幌・仙台・東京・名古屋・大阪・岡山・福岡にあるCIC開示窓口より申し込み。 その場で報告書を手渡しで受け取れる |

| サービス日時 | 毎日8:00~21:45 | 申し込みから10日前後で結果が届く | 平日10:00~12:00、13:00~16:00 |

| 必要なもの | 1.ネット接続環境課のパソコンやスマートフォン 2.クレジット契約に利用している電話 |

1.開示申込書 2.本人確認書類 |

本人確認書類 |

| 手数料 | クレジットカード一括払い1000円 | ゆうちょ銀行発行の定額小為替証書1000円 | 現金500円 |

実際に信用情報開示報告書を取りに行ってきた

実際に信用情報開示報告書を窓口での開示請求で貰って来たのでその受け取り方の流れを詳しく紹介します。

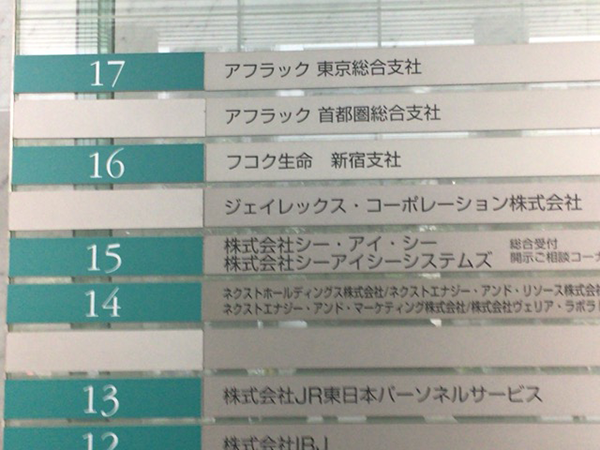

今回、出向いたのはCICの本社がある新宿のビル。

所在地:東京都新宿区西新宿1-23-7 新宿ファーストウェスト15階

[ アクセスマップ ]

大きいビルだけあって人の出入りが凄いです。

エントランス内に入ります。CICの会社は15階にありました。

エレベーターに乗って15階に到着。降りたら「開示の受付」の案内板があるのでそれに沿って進みます。

CICの入口です。ちなみに開示の受付時間は、10:00~16:00までです。

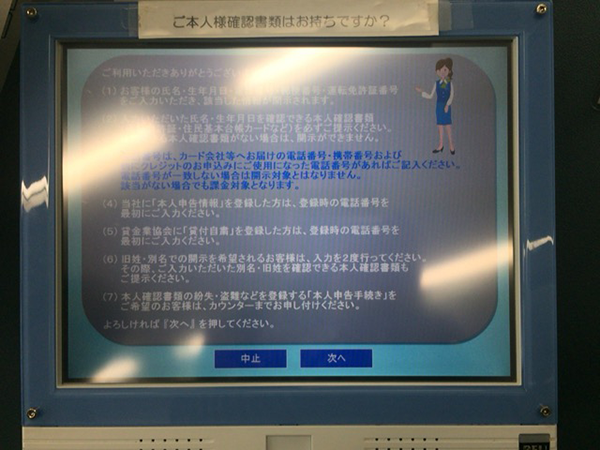

中に入ると開示情報を入力する端末「C-touch」があります。

この機器に必要になる情報を入力して受付で報告書を貰うという流れになります。

「画面に触れてください」と表示をタッチしたら、次に入力の手順についての説明が出てきます。

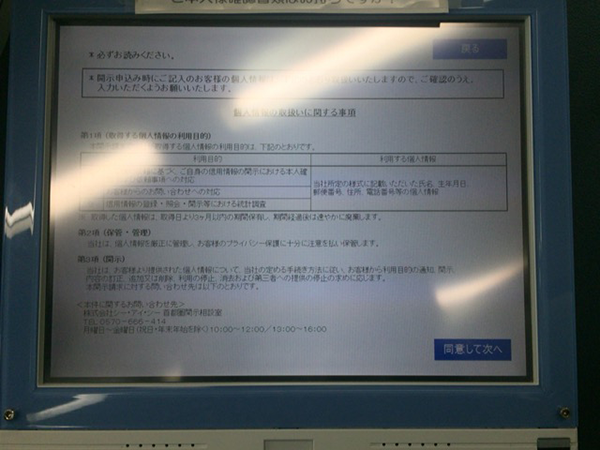

続けて「個人情報の取扱いに関する事項」について表示されるので問題なければ「同意して次へ」のボタンをタッチして入力操作へ進みます。

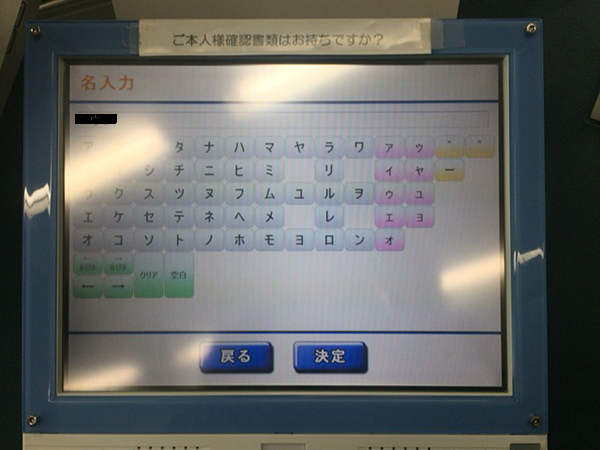

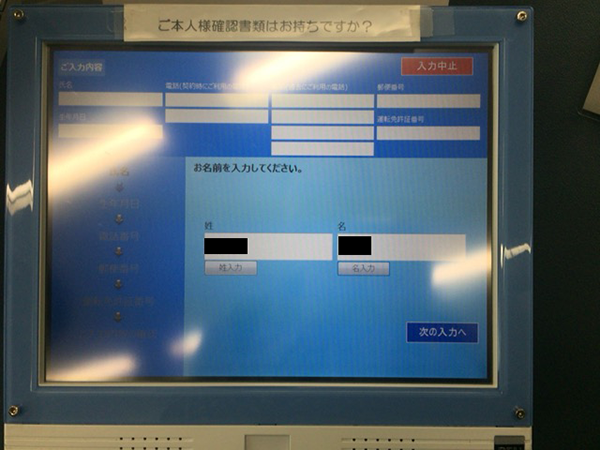

自分の情報を開示なので「自分の情報を開示する」を押し、氏名を入力していきます。

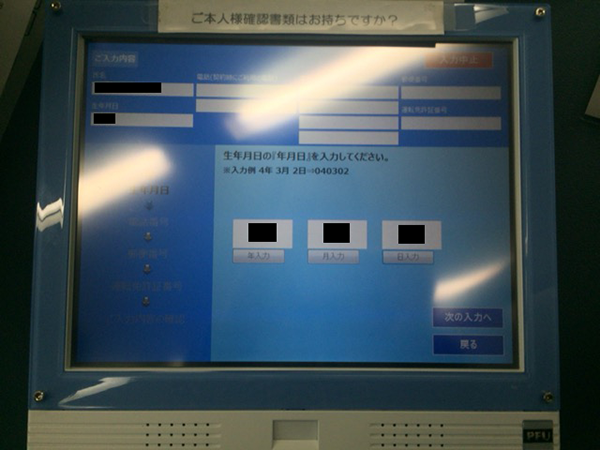

次に生年月日、郵便番号、電話番号、運転免許証の番号と順に入力します。

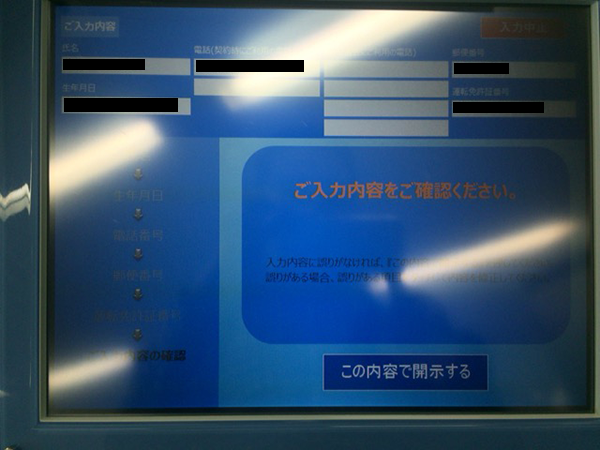

全ての入力を終えたら内容に間違いないかを確認し、「この内容で開示する」を押します。

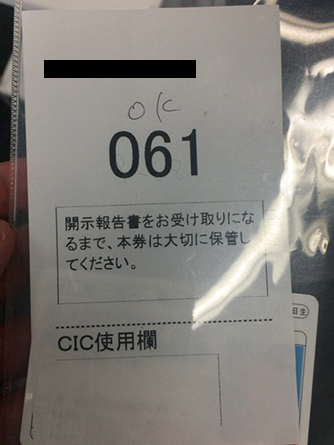

開示ボタンを押したら「受付番号券を発行します。」という画面に変わって、受付番号券が発行されます。

番号券を受け取ればC-touchでの操作は、これで終了です。

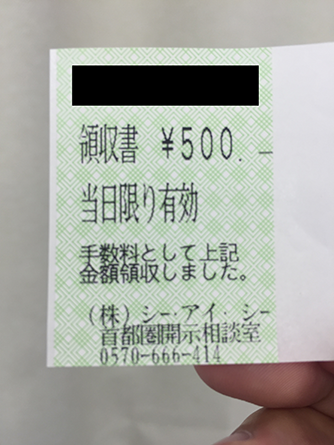

次は開示報告書を作るための手数料を支払うための自動販売機に移動します。ちなみに手数料は、500円です。

手数料の支払いを終えたら領収書が発行されるので忘れずに受け取りましょう。

受付番号が呼ばれるまでしばし待ちます。その間にC-touchで発行された「受付番号券」と「本人確認書類(運転免許証、パスポート等)」を用意しておきます。

「番号券○○の方、お待たせしました~」という感じで呼ばれたら、受付の方に「受付番号券」と「本人確認書類」の確認をしてもらいます。

「受付番号券」と「本人確認書類の免許証」を渡しました。

身分証明の確認が終われば、最後に信用情報開示報告書と「C-touch」で入力した情報とが一致しているかどうか確認作業が行われます。

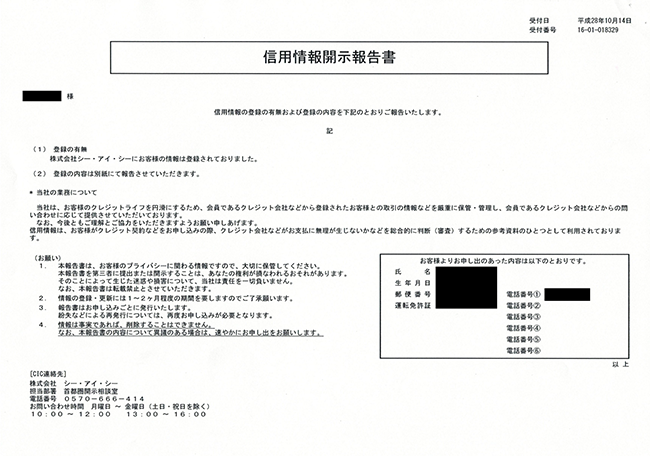

間違いがなければ以下のような信用情報開示報告書を受け取って終了です。

1枚目の表紙。

2枚目はクレジット情報の記録一覧が載っています。

信用情報開示報告書の見方については次の段落で解説します。

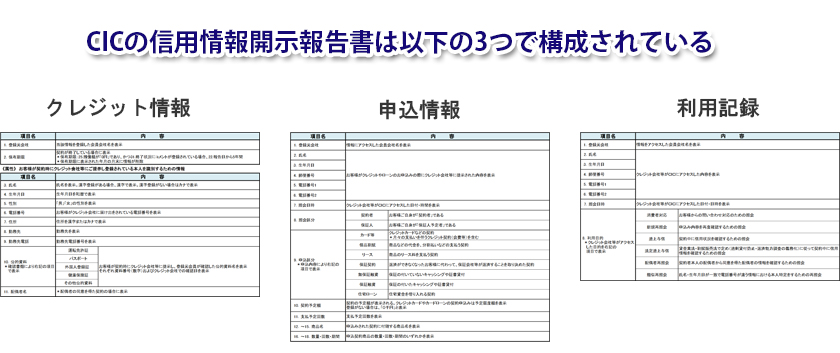

【図解解説】信用情報開示報告書の見方

CICの信用情報開示報告書は、

- クレジット情報

- 申込情報

- 利用記録

の3つで構成されています。

それぞれの意味は以下のとおりです。

| クレジット情報 | 申込者が利用しているクレジットカードやローンの記録(契約内容や支払状況)が記載されている。 |

|---|---|

| 申込情報 | クレジットやローンの申込みをいつしたのか、そして、その申込み内容が記載されている。クレジットカードやローンの新規申込み時に記載される情報のこと。 |

| 利用記録 | 利用中のクレジット会社、信販会社やローン会社が支払能力を見るためにアクセス(途上与信)した記録が記載されている。 |

では、これら3つの記載情報について、どう見たらよいのか詳しく解説していきます。

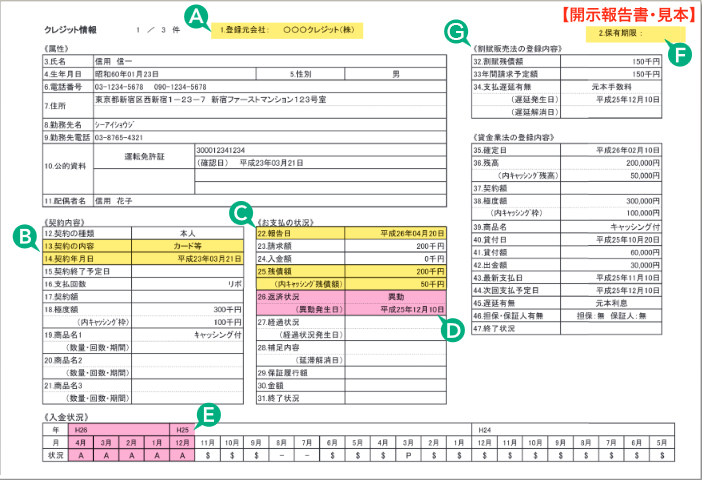

「クレジット情報」の見方とその意味

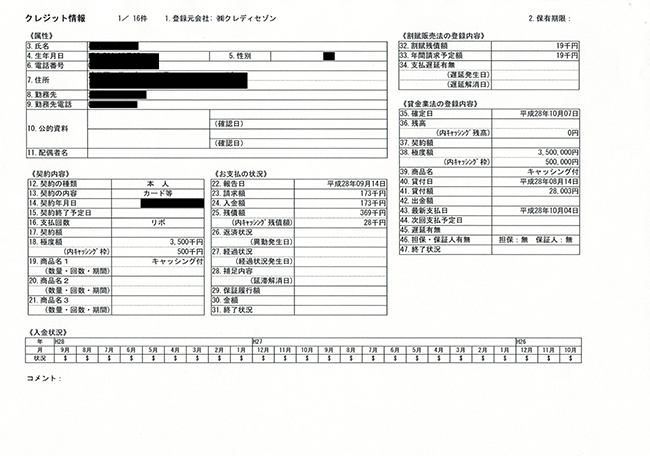

以下が開示報告書の「クレジット情報」の見本です。

見本のA~Gの欄がどういう項目なのかを下表にまとめました。

| A | 「登録元会社」の欄。「この情報は◯◯クレジット(株)にて登録された情報です。」という意味。 |

|---|---|

| B | 「契約内容」の欄。この日付に契約されたクレジットカードやローンの契約だということが記載されている。支払回数の欄に「リボ」と載ってれば、リボルビング機能が付帯しているというのを意味する。 |

| C | 「お支払いの状況」欄。ここには「この日付時点での残高が20万円です。」という情報が載っている。なお、クレジットカードを解約した場合はCの「31.終了状況」に完了と記録される。 |

| D |

「26.返済状況(異動発生日)」の欄。ここに「異動」と記録されてしまった場合、“ブラックリストに載った”ということなる。契約期間中に長期の支払いの延滞がある、又は過去に延滞があったという意味。 「異動」は、以下のような条件に該当すると記録される。

※異動の記録は延滞などの解消後も、右上のFにある保有期限に達するまで残る。 |

| E | 「入金状況」には、あなたがクレジットカード会社へいくら入金したのかという情報が掲載されている。直近の情報は一番左に記載されている。最大24ヶ月分(2年分)の情報が記録されている。 |

| F | 「保有期限」の欄の日付には支払い完了の報告日から5年後の日付が記録される。 |

| G |

「割賦販売法の登録内容」には利用済みのローンの残高やリボ払いの残債が記録される。 審査を行うとき、クレジットカード会社や信販会社は利用限度額の枠を「極度額」という面から判断します。つまり「いま、リボ払いでどれくらい使っているか」ということがこの情報でわかってしまう。 |

以上のことはCICの開示報告書の見方を覚えるということだけではなく、今後、クレジットカードやキャッシュカードを作って使う上でとても大事なことなので、しっかりと覚えておきましょう。

「入金状況」の記号の意味

入金状況の表には直近2年分の毎月の返済状況が記載されています。

記号が載っていて、それぞれが意味を持ちます。

| 記号 | 意味 |

|---|---|

| $ | 請求どおり(それ以上)の入金 |

| P | 請求の一部の入金 |

| R | 契約者以外の入金 |

| A | 契約者の都合により未入金 |

| B | 契約者都合ではない未入金 |

| C | 未入金かつ原因不明 |

| - | 請求も入金もなし(クレジットの利用が無かったなど) |

| 空欄 | クレジット会社からの情報更新がなかった |

特に問題が無ければ『$』が並ぶことになります。

しかし支払いが遅れたり、いい加減な使い方をしていると『P』『A』が並んでいるかもしれません。

なお『A』が3か月以上ある場合、ブラック扱いになっている可能性が高いので注意です。

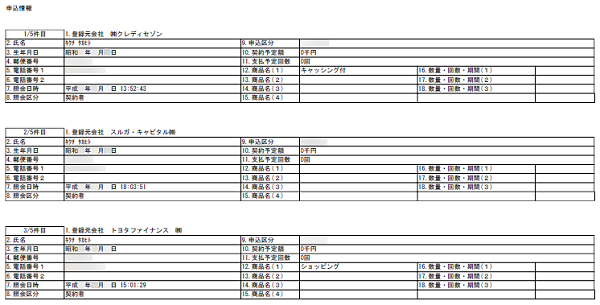

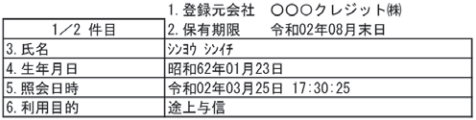

「申込情報」の見方とその意味

下の画像はCICの申込情報の欄です。

クレジットカードを申込んだ時や信販会社が提供するローンを初めて利用した際に、CICに申込者の以下のような情報が登録から半年間記録されることになっています。

- 氏名

- 生年月日

- 郵便番号

- 電話番号

- 申し込みをした日時(照会日時)…etc

それぞれ下の表に申込書の欄の意味の一覧表を載せておくのでチェックしておきましょう。

| 項目名 | 内容 | |

|---|---|---|

| 1.登録元会社 | 情報にアクセスした会員会社名を表示 | |

| 2.氏名 | お客様がクレジットやローンのお申込みの際にクレジット会社等に提示された内容を表示 | |

| 3.生年月日 | ||

| 4.郵便番号 | ||

| 5.電話番号1 | ||

| 6.電話番号2 | ||

| 7.照会日時 | クレジット会社等がCICにアクセスした内容を表示 | |

| 8.照会区分 | 契約者 | お客様ご自身が「契約者」である |

| 保証人 | お客様ご自身が「保証人予定者」である | |

| 9.申込区分 *申込内容により右記の 項目で表示 |

カード等 | クレジットカードなどの契約 *月々の支払いを伴うクレジット契約(会費等)を含む |

| 個品割賦 | 商品などの代金を、分割払いなどの支払う契約 | |

| リース | 商品のリース料を支払う契約 | |

| 保証契約 | 返済ができなくなったお客様に代わって、保証会社等が返済することを取り決めた契約 | |

| 無保証融資 | 保証の付いていないキャッシングや証書貸付 | |

| 保証融資 | 保証の付いたキャッシングや証書貸付 | |

| 住宅ローン | 住宅資金を借り入れる契約 | |

| 10.契約予定額 | 契約の予定額が表示される。クレジットカードやカードローンの契約申込みは予定限度額を表示 登録がない場合は、「0千円」と表示 |

|

| 11.支払予定回数 | 支払予定回数を表示 | |

| 12.~15.商品名 | 申込みされた契約に付随する商品名を表示 | |

| 16.~18.数量・回数・期間 | 申込契約商品の数量・回数・期間のいずれかを表示 | |

この申込情報から、新しくクレジットカードの契約を行う際の審査では、現在同時に他社にも申し込みを行っていた場合はそれがクレジット会社や信販会社に分かってしまい、審査で落とされてしまうことがあるのです。

これらの情報は6ヶ月間残ってしまいます。

そのためクレジットカードの同時の申し込みはやめておいた方が無難です。

なぜならこれを多重申込と言って、高い確率で審査で落とされてしまう原因になるからです。

「利用記録」の見方とその意味

利用記録とはクレジットカード会社や信販会社が、クレジットやローンの利用状況・返済状況を調べるために

「個人の信用情報を確認した」

「その信用情報を利用した」

という記録のことです。

信用情報開示報告書には以下のように表示されます。

このように利用者の信用情報をチェックすることを「途上与信」といいます。

利用目的の欄に「途上与信」と記載がされていたら、クレジット会社等があなたの信用情報を確認した、という意味になります。

【できれば回避したい】ブラックリストの仕組みとは

クレジットカードを作る上で『ブラックリスト』だと審査をパスするのが極端に難しくなってしまいます。

このブラックリストはCICを始めとした信用情報機関に金融事故などの履歴が残っている状態のこと。

上記した信用情報報告書をチェックすればブラックリストになっているのか否かが分かります。

具体的には…

- 支払日や返済日から大幅な延滞がある

- 返済ができず、保証会社や保証人が弁済した

- 債務整理を行った

のいずれかに当てはまるとブラックリストとなります。

これを避けるには支払日に適切な支払いを続けることが大事です。

CRIN(クリン)とは一体何?

信用情報機関は現在3機関が国に認められ、運営されています。

具体的には

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

の3つです。

CRIN(Credit Information Network)はそれぞれが保有している信用情報を共有するためのネットワークのこと。

上記した3機関はそれぞれ加入会員が異なります。

CICはクレジット会社が、KSCは全国の銀行が主に加入している…といった具合です。

なので提供しているサービスが異なり、情報共有が難しい。

例えばCICではブラックリストに含まれている人物も、KSCやJICCではノーマークになってしまう可能性があります。

これを避けるためにCRINを通じてそれぞれの情報を共有し、消費者への過剰貸し付けを防止したり、多重債務の発生を予防したりします。

- [共有している情報]

- 各信用情報機関が持つ信用情報

- 契約内容に関する情報

- 支払い状況に関する情報

- 延滞に関する情報

ブラックリストに関する情報はどれくらい残るのか

ブラックリストとして記録された情報は一定の期間残り続けます。

言い換えれば、ある程度期間を空ければ消えてくれます。

CIC、JICC、KSCそれぞれの個人信用情報機関に記録されるブラックリスト登録期間はそれぞれ異なります。

具体的には以下の表を参考にしてください。

| 条件 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3ヶ月以上の連続延滞 | 5年 | 5年 | 5年 |

| 強制解約 | – | 5年 | 5年 |

| 自己破産以外の債務整理 | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | – | 5年 | 5年 |

例えば『61日以上の延滞』を見ると、CICは5年、JICCは1年となっています。

となると「延滞記録が残ってから1年経てば、JICC会員のサービスならブラックリスト扱いではないのでは?」と思いがちです。

しかし実際にはCRINによって共有されているので5年間記録されるのと変わりません。

また上記した記載年数は『情報が更新されてから』になります。

なのでクレジット会社が完全に支払い終わるまで何度でも情報を更新し続ければ、いつまでたってもブラックリストから解除されないことになりかねません。

「放っておけばそのうちブラックリストから外れる!」と考えるのではなく、きちんと支払い・返済を意識しなくてはなりません。

まとめ

今回は信用情報機関CICに関する情報を紹介してきました。

金融事故などネガティブな情報が記録されるのはもちろんですが、その都度きちんと支払っていればクリーンなクレジットヒストリーが蓄積され、記録されていきます。

これが評価されて審査が有利になったり、ローンでもプラスに働いてくれることがあるでしょう。

自身の信用情報がどのように記録されているのか気になる人は一度開示請求してみるのも良いですね。