いつか素敵な人と結婚して、可愛い子供たちに囲まれながら生活したいです!

いい夢だね!

そうなると現実問題として、育児休暇をとらなきゃいけなかったり結構大変ですよね・・・

そうだね!

家を出て買い物に行くのも大変そうですし・・・

あっ!そういった時のためにクレジットカードを作っておかなくてはいけませんね!!

妊娠して、仕事をお休みしている間だと、なかなかクレジットカードを作るのは大変だから早めに申し込んでおこう!

育休・産休の場合、ベビー用品や病院の費用がかさんでしまいますが、そんなときもクレジットカードが活躍します。

しかし、いざクレジットカードを申し込んでも

「手当金をもらっているのにカード会社から無収入扱いされた」

と悩んだことはありませんか?

実は育休・産休中のクレジットカードの審査は厳しいのです。

それでもカードが欲しいという方のために今回は育休・産休中にカードを持つコツとおすすめのカードなどを紹介してきます。

この記事を読むことで、カードを作る適切なタイミングとあなたに合った1枚が見つかるので、ぜひ読み進めてください。

この記事の目次

審査はすごく厳しい??

実は、育休・産休を取得している間は、審査が大変厳しくなります。

その理由としては、やはり収入にあります。

【育休・産休中は収入“ゼロ”?!】

「あれ?毎月お金をもらっているけど?」と思う人もいるでしょう。

しかしそれは、年収にあたらないことをご存じでしょうか。

産休中は普段の給料よりも減額はされるものの『出産手当金』としてお金が支給されます。

また、育休は産後57日目から子供が1歳になるまで、もしくは条件を満たせば最大1歳6ヶ月になるまで期間を伸ばせます。

同様にして、育休中は『育児休業給付金』として減額をされた状態ではありますが、お金を支給されます。

ただこの育休・産休中に支給される金額は、籍がある会社からではなく、健康保険から支給されています。

なのであくまでこれらは“支給”であって“給料(収入)”ではないのです。

上場企業であっても、少額でも“給料”として支払われるのはまれです。

【在籍確認が取れない!】

また、『信用』という点では、申込み書に在籍している会社名を記載しても、信用されない場合があります。

なぜなら、休んでいる最中なので在籍確認がとれない可能性があるからです。

そうなると本当に在籍しているのかわからないので、信用できないと判断されてしまうことがあります。

収入としての不安要素は、カード会社にとって見過ごせない部分だよ。

約1年後には職場へ復帰する見込みがあるのに、どうして信用度が低いのでしょうか。

【育休後、退職してしまう人が多い】

社会問題としても取り上げられることもある、『育休の悪用』は信用問題にも大きく影響しています。

育休は社会復帰のための期間だよ。

でも給付金目当てで取得し、育休終了と同時に退職するという女性が、残念ながらいるというのも事実なんだ。

【体調が改善しない】

しかし、退職はしたくはないけれど、せざるを得ない状況になってしまう女性もいます。

『出産は交通事故にあい、内臓に損傷を受けたのと同じ』と例えられるほど、女性が当たり前のようにしてきた出産は、体にとても大きくダメージを与えます。

交通事故にあったとき、軽傷ですぐに復帰する人もいれば、後遺症が残ってしまう人もいますよね。

出産も同じように、思うように回復せずに辛い思いをする人もいます。

【子育ては思い通りにいかない】

たとえ順調に体が回復し、子育てと社会復帰に向けて動いていたとしても、

- 授かり場所がない待機児童の問題

- 子供が仕事復帰に対応できない

- 子供に障害がある

など、思わぬ壁が立ちふさがることがあります。

いくら復職したくとも思い通りにならず結果、退職してしまうケースも少なくありません。

申し込みの際のポイントとは?

審査に通りづらいからといって、クレジットカードを持つことをあきらめる必要はありません。

申し込みをする際に、ポイントを押さえることで審査に通りやすくなることがあるのです。

【カードへの申請は郵送や店頭がおすすめ!】

クレジットカードを申し込む際に、ネットを利用するという人が多いのではないでしょうか。

店頭や郵送での申し込みに比べ、ネットで申し込むとポイント付帯や商品券のプレゼントなどキャンペーンを実施しているので、お得感からいってもネットで申し込みたいところですよね。

しかし、育休・産休中であれば、郵送・店頭ならではの利点をいかすことで、審査に通りやすくなる可能性があるのです。

クレジットカード会社へ一言添えることができる

- 育児休暇中であること

- 復帰予定年月日

- 籍のある会社名

- 本年度の収入(給付金の合計)

- 来年度、もしくは復帰後の見込み収入

などを一言添えることで、復帰への意欲や今後働く意思があることを感じとれます。

さらに育休ということはこれから職を探す人とは違い、収入を得ることができる確率は高いので信用度もあがるのです。

収入証明書なども送付することができる

本来であれば年収があったとしても、収入の証明というものをする必要がない場合が多いのですが、育休・産休中の場合はそれを証明することによって、信頼を得ることもあります。

直近の収入を示す収入証明書や、源泉徴収などを添えることで、職場復帰への意欲とともに返済能力をイメージしやすくなるよね。

また、源泉徴収であれば在職証明としても確認ができるのでとても有効だよ。

一言を添えることや、収入を証明することはネット申し込みではできません。

郵送や店頭申し込みだからこそできる方法です。

カード審査に通るためには、信用してもらうことが大切ですので、信用できる要素を添付できるのはネット申し込みよりも有利と言えるでしょう。

【キャッシングの限度額を少なめに】

ショッピングでの利用枠というのは、カード会社から提示される場合ほとんどですが、キャッシング枠は、申込時に利用限度額をあらかじめ指定できる場合があります。

ショッピングでの利用のみと意志表示をした方が、審査に通りやすいという面があるのです。

キャッシングを枠を多めに申請するとカード会社に

と残念ながら判断されてしまう場合があります。

そのためキャッシング枠が必要ないのであれば“0”円での申請もしくは、少額での申請をおすすめします。

産休や育児休暇を取っている方には最適!家族カード!!

“より確実に”クレジットカードが手に入る方法としては、『家族カード』という手段があります。

カード会社は、家族カードを誰が利用するよりも、親カードとも言える本カードの所有者に視点が向くよ。

基本的に家族カードを利用した分の請求先は、本カード会員になるよ。

債務責任(返済する義務)は本カード会員にあるので、本カード会員が信用できるのかどうかが問題になる。

そのため、産休・育休中でもクレジットカードを持つことが可能になるんだ!

そこで、家族カードとはどういったカードなのか紹介していきます。

家族カードとは?

『家族カード』とは『クレジットカードを利用している本カード会員の家族が作れるサブカード』になります。

もちろん厳密には、クレジットカードは名義になっている本人しか利用できないものですので、サブカードとはいえ利用者の氏名は記載されています。

そして、カード会社によって、中には年会費がある場合や利用限度額についても決まりがあるので、確認が必要になります。

【申請条件】

生計を同一にしている家族というのは、配偶者や両親、子供までをいいます。

子供は18歳以上(高校生不可)としているカード会社がほとんどになります。

“生計を同一にしている”ということは、一緒に暮らしていなければいけないから、大学への進学などで離れて暮らしている子供の場合は、対象外になるよ。

【限度額・請求先】

審査基準としては、本カード会員が審査され支払義務も本カード会員にあります。

家族カードとは基本的に本カードに付随しているカードなので、限度額も本カードに与えられた限度額になります。

家族カード自体に利用限度額があるわけではなく、本カード会員の限度額の範囲内でのみ利用できるのです。

そして請求や引落し口座なども、本カード会員とまとめて請求されるので同一になります。

【各クレジットカード会社によって規定が違う】

- ≪カード発行可能枚数≫

全てのカード会社が家族カードを発行しているとは限りません。

本カードしか発行しない場合もあります。

そして、家族カードの発行可能枚数も、3枚や2枚もしくは制限がないなどさまざまです。

- ≪付帯保険やサービス≫

海外旅行傷害保険やショッピング保険、紛失・盗難保険など本カードに付帯されている保険について、ほとんどのカード会社は家族カードにも同等の補償が付帯しています。

また、各カード会社が力を入れているポイントプログラムなどにも対応していて、家族カードを利用した分はそのまま、本カードと合算されポイントを貯めやすいというメリットもあります。

【家族カードのデメリット】

やはり、家族カードのデメリットはあります。

- ≪クレヒスを築くことができない≫

家族カードは、あくまで本カードの付随カードなので、名義が明記されていても家族カードの所有者のクレヒスを築くことはできません。

家族カードで不自由でなければ、育休終了後も継続して利用してもいいと思います。

しかしクレジットカード自体を初めてもつのであれば、本カード会員のクレジットカードも作成した方がいいでしょう。本カード会員であればクレヒスを築くことができるので、今後各種ローンを組むときや、新しくカードを作成する場合に役立ちます。

- ≪利用明細で購入したものがわかってしまう≫

請求が同一なので、利用明細も本カード会員の元へ届きます。

購入内容を特に気にする必要がなければ、とくにデメリットともなりませんが、ある程度夫婦間で分けて利用している家庭においては、プライベートな部分でもあるので、明細は知られたくないと思う人もいるでしょう。

家族カードの審査は、本カード会員が受けるものですので、無職でもフリーターでもクレジットカードをもつことができる方法になります。

付帯保険やサービスも本カード会員と同等のものを受けることができるので、産休・育休の人に大変おすすめです。

しかし、家族カードにももちろんデメリットがありますので、十分考慮することが大切です。

幅広いシーンで活用できる家族カード2選

ここでは育休・産休中の方にぴったりの本カード・家族カードを

・ポイント還元率が高い

・使い勝手が良い

・年会費が無料

という3つの観点から厳選しました。

どちらも便利に使える1枚なので、ぜひ参考にしてください。

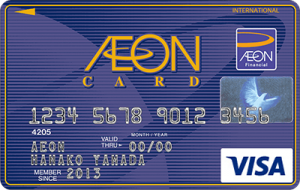

【イオンカード】

イオングループが発行する「イオンカード」は、専業主婦の方でも審査に通りやすいと評判になっている1枚です。

こちらのカードはサービスが充実しているのが特徴で、イオングループを利用すると

- 毎月20日・30日は買い物代金が5%オフ

- イオンシネマが300円オフ

- 毎月10日はポイントが2倍

といった特典が受けられるため、お得に買い物を楽しめます。

イオングループでのショッピングが多い方には、ぴったりの1枚だと言えるでしょう。

またイオンカードを利用して購入した5,000円以上の商品であれば180日間補償されるため、いざという時も安心です。

| 本カード年会費 | 無料 |

|---|---|

| 家族カード年会費 | 無料 |

| 付帯サービス・保険 | ショッピングセーフティ保険・クレジットカード盗難保障 |

| その他のサービス | イオンワールドデスク・映画鑑賞割引・レジャー施設やレストランなどの優待特典 |

| ポイント | 通常利用:1円につき0.5ポイント お客様わくわくデー利用時:1円につき2.5ポイント |

【VIASOカード】

三菱UFJニコスが発行する「VIASOカード」。

ポイントの還元率は通常0.5%ですが、会員限定のショッピングサイト「VIASO eショップ」を経由して買い物するとポイントが最大10倍になります。

ちなみにETC・携帯電話・インターネットプロバイダーの料金を支払うと還元率が2倍になります。

そのため無理なく大量のポイントが貯められるでしょう。

またキャッシュバックサービスが便利になっており、1,000ポイント貯まった段階で自動的に銀行口座へ現金が振り込まれるため、ポイント交換の手間がかかりません。

ベビー用品や病院の出費を抑えたいという方には強い味方になるカードです。

| 本カード年会費 | 無料 |

|---|---|

| 家族カード年会費 | 無料 |

| 付帯サービス・保険 | ショッピングパートナー保険・海外旅行傷害保険(利用付帯) |

| その他のサービス | NICOSネットセーフティサービス |

| ポイント | 貯まったポイントは、年に1度オートキャッシュバック 特定加盟店でポイント2倍 VIASO eショップを通して楽天やAmazonなどで利用すると、商品の0.5%から10%を還元 |

その他注意点!

産休・育休中でクレジットカードを申請することの難しさである“収入”や、それをフォローするための方法について、今までお話させていただきました。

『家族カード』として申請する場合は、さほど問題はないのですが、『本カード』として申請する場合は、収入についてフォローするだけでは足りないといえます。

そこで、本カード会員として申請した場合も、家族カードとして申請した場合も気をつけなくてはいけない点がいくつかありますのでご紹介します。

結婚したタイミングに注意!

たとえば、子供を授かり結婚をする場合、産休と育休中に入籍なんてこともあります。

婿養子や夫婦別性が認められても、結婚をすると女性が姓を変えるケースがほとんどだと思います。

戸籍が変わるとともに住民票も変わり、銀行名義や運転免許証などあらゆるものの名義変更をしなくてはいけないので、女性としては大変手間な作業でもありますよね。

当然ながら、クレジットカードの名義変更もしなくてはいけません。

しかし結婚を機に新しくクレジットカードの申請をしようと思った場合、問題が起きてしまうでしょう。

【クレジットヒストリーが見つけられない?!】

クレジットカード会社がカードの申請を受けたときに、審査をするのはみなさんご存じですよね。

個人信用情報機関へ問い合わせて、今までの借入やクレジットカードヒストリー(クレヒス)を参考に審査します。

しかし結婚して姓が変わってしまった場合、今までのクレヒスを見つけることができないケースがあるのです。

個人信用情報機関へ照会をかけるときに

- 「氏名」

- 「住所」

- 「電話番号」

- 「勤務先」

- 「生年月日」

などの個人情報を元に行います。

しかし結婚となると氏名も変わり、住所や電話番号も変わる可能性が極めて高く、勤務先に関しては退職や転職などで変わっている可能性も高いです。

そうなると今までのクレヒスなどの正確な情報を探し出せない場合もあり、カード会社も慎重にならざるを得ないようです。

【クレヒスがないとどうなるの?】

正確に本人だと情報を特定できなかった場合、クレヒスなしとして処理されます。

そうなると、「今までにカードをつくったことがない人」もしくは「債務整理をしたひと」という判断をされる可能性があります。

初めてカードを申請した人(利用履歴のない人)をカード会社も慎重に審査を行うんだ。

債務整理をした人と判断されてしまうと、基本的に信用に値しないと判断されるので審査に通るのは難しくなるよ。

結婚によってクレヒスが見つからないということは、頻繁に起こるわけではありません。

しかし稀に起こることではありますので、申請時に旧姓をそっと記載しておくと防げることもあります。

多重申込に注意!

クレジットカード各社、さまざまな付帯サービスをもつカードを発行していて、正直目移りしてしまう人もいるのではないでしょうか。

「Bのカードは家の近所で利便性がいいけどポイントが貯まらない」

といった、それぞれのいいところを集めたクレジットカードが欲しいと思うのではないでしょうか。

そうなるとついやってしまうのが、複数のカード会社へ申し込む『多重申込み』です。

クレジットカードへ申し込むときに、1件ではなく複数のカード会社へ申し込みをしてしまうと、『多重申込』になり審査に影響する場合があるよ。

短期間に複数のクレジットカードの申請を行うということは、『お金に困っている』『借り逃げ』などの疑いをもたれるかもしれないんだ。

個人信用情報には、クレジットカードの申し込み歴も残ります。

どのカード会社へ申し込んでいるのかまたその結果も、全てわかってしまうのです。

純粋に、「育休・産休中は審査に通りにくいから」と、念のためいくつかのカード会社へ申し込んだとしても、個人信用情報にはどのような理由で多重申込みになっているのかなど、記載されません。

ただ、申請された事実と審査に結果のみ残ります。

多重申込みと判断されないためにも、以下のことに気を付ける必要があります。

【クレジットカードの申し込みで気をつける点】

- クレジットカードの申し込みは1件ずつ。結果が出てから次を申し込む。

- 万が一審査に落ちた場合は、6カ月間は申請しないようにする

クレジットカード会社は3社ある個人信用情報機関のうち、主に『CIC』を利用します。

CICに残るカード申請歴は、約6カ月間保有されるので、審査に落ちてしまった場合は、半年ほど経過してからまた再度申し込んだ方が、審査に通りやすくなります。

不安に思い焦る気持ちもわかりますが、審査に落ちてしまった場合は、次の申し込みまで期間をあけるようにしましょう。

虚偽申告はダメ!!

虚偽の申請は、何があっても絶対にしてはいけません。

育休・産休中であるからといって、『籍は会社にあり、専業主婦よりも今後収入が見込めるのに、審査が厳しいなんて理不尽!!』と思う人もいるでしょう。

審査に通るのであればと『専業主婦』で申請した方がいいのでは?と考えてしまう気持ちはわかります。

しかし、そのような嘘の申請はすぐにわかってしまいます。

個人信用情報には、勤務先情報まで記載されているよ。

申請内容と違う情報が出てきた場合、「虚偽の申請では・・・?」と疑われるかもしれないんだ!

そうなると弁明する機会なんてないから、審査で落とされてしまうよ。

勤務先情報まで載っているのであれば、そもそも在職確認や証明なんていらないのでは?

それは、申請に対してのあくまで“確認”だから、カード会社によっては在職確認の連絡をしない場合もあるんだ。

一般的に虚偽の申請で多いのは、

- 『年収』

- 『借入金額』

です。

年収が0円とされる育休や産休中の人には関係ないと思うかもしれませんが、借入金額は誤魔化すことはできません。

平成22年に施行された『貸金業法』により、借入の総額上限が定められたことによって、個人信用情報で借入状況がわかるようになりました。

貸金業法は住宅ローンなどの銀行系ローンは対象外となりますが、カードを申請したときに、借入金額がわかってしまうのです。

カード会社から見れば、『虚偽の申請』もしくは『自分の借入金額さえ把握できていない人』と判断されてしまいます。どちらにしても、信用はされません。

クレジットカードとは“信用カード”だよ!

虚偽だと審査中に分かった場合は、もちろん審査には通らないし、虚偽の申請をして審査に通ったとしても、虚偽だとわかった時点で強制退会になってしまう可能性が高いんだ!

そして二度とそのカード会社では、クレジットカードを作成することができないと思った方がいいだろうね。

まとめ

いかがだったでしょうか。

最後にもう一度、大切なポイントをおさらいすると

・育休/産休中にカードが欲しい場合は、家族カードがおすすめ

・結婚後、名義変更してからカードを申請する

という3つが挙げられます。

この記事を参考にして、あなたのライフスタイルに合った1枚を手に入れてくださいね。