クレジットカードを作ったり、ローンを組むために参照される信用情報は専門の機関が取り扱っていることは説明したよね?

はい!

ただ、CICやJICCなど、いくつかあるのでちょっと混乱しています・・・

確かに色々な種類の機関があるね!

そしてその機関ごとによって取り扱う情報なども違うんだ!

クレジットカードを作るためには審査をクリアする必要があります。この審査の過程で必ず行われるのが『信用情報の確認』です。

クレジットカード会社は「クレジットカードを発行しても大丈夫な人物か否かを判断する」ために客観的な情報を参照しています。

信用情報は個人がどのような金融機関を利用しているか、どれくらいの借金があるのかなどの情報を記録しているため、国に認められたごく少数の専門機関が取り扱っています。

そしてその代表的なひとつが『株式会社日本信用情報機関(JICC)』です。

この記事の目次

国内最大の信用情報機関!株式会社日本信用情報機関(JICC)の持つ役割を知る!

現在国に認められている個人信用情報機関は

- 株式会社日本信用情報(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行信用情報センター(KSC)

の3機関が挙げられます。

今回フォーカスするJICCはクレジット会社や消費者金融系が多く加入しているのが特徴です。

そもそも個人信用情報機関やJICCは何のために存在しているの?

クレジットカードは担保や保証人を必要とせず『与信』でお金を貸すサービスです。

つまり先に料金を支払い、翌月、翌々月に一括請求する仕組みなので、実質お金を貸しているのと変わりありません。

「本当にこの人にお金を貸しても大丈夫なのか」「ちゃんと使った分だけしはらってくれるのか」

こういったことを見極めた上でカード会社はカードを発行する必要があるんだ!これは消費者金融のカードローンなども同じ仕組みだね。

そこで参考にしているのがJICCを始めとした個人信用情報機関に記録されている『信用情報』だよ!

信用情報にはクレジットやローンなどの信用取引に関する

- 契約内容

- 返済

- 支払状況

- 利用残高

などが記録されています。

これを見れば、

「この人は使った分を期日までにちゃんと支払っているから信用できる」「支払いの延滞が多いから信用できないかもしれない」

など客観的な審査の判断材料が増えることになります。

消費者サイドにとっても有益な存在となる

私たち消費者サイドから見ると「JICCはいつの間にか自分たちの信用情報を収集している怖い機関」に映りがちです。ですが、JICCが存在しているからこそ、適正な信用供与を受けられることも理解しなくてはなりません。

上述したように、クレジットカードやカードローンは担保や保証人は不要です。あくまでも与信によってサービスを提供しています。

無理な貸し付けや借入を未然に防ぐことも役割のひとつ

そもそもJICCなどの信用情報機関が重要視されるようになった背景は「無理な貸し付けや借入による多重債務」が問題になったからです。

自分の支払い能力を超えた借金をすると返済が追いつきません。足りない分は他のクレジット会社や消費者金融から借入して、さらに苦しい状況が広がっていきます。

結果として自己破産に至ったり、ときには自殺に追い込まれてしまったり…ということがありました。

そうしたことを防ぐために貸金業法が改正され、総量規制が定められ、自身の信用力に基づいた適切な信用供与が必須になりました。

そのためのデータバンクであり、ネットワークであるためにもJICCの持つ役割はクレジットカード会社にとってはもちろん、私たちを守るという意味でも大きいわけです。

JICCの仕組みは?複数社の信用情報を共有することが目的

JICCには複数のクレジット会社、消費者金融が会員として加入しています。そしてそれぞれの会員会社は審査の際にJICCに個人信用情報に問い合わせます。

「どれくらいの利用があって、残りはいくらで、ちゃんと支払いができているのか」

「自己破産などの債務整理に頼ったことはないか」

といった具合です。それと同時に、申し込まれたクレジット会社は申し込み情報をJICCに登録します。この登録した情報は他のクレジット会社や消費者金融が参照できます。

つまりお互いの情報を共有する場であり、記録する場となっているのがJICCを始めとした個人信用情報機関です。

JICCが取り扱う情報はこれ!

JICCには与信を知るための様々な情報が登録されています。

基本的には氏名や生年月日など「本人を特定するための情報」とクレジットやローンなどの「契約や取引事実に関する情報」に分けられます。

またそれぞれの情報は一定の登録期間が設けられているのも特徴です。

| 情報の種類 | 内容 | 登録期間 |

|---|---|---|

| 本人特定のための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 | 契約情報が登録されている間 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 | 契約期間中、および完済日から5年以内 |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 5年を超えない期間(債権譲渡に関する情報は1年を超えない期間) |

| 申込みに関する情報 | 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)申込日及び申込商品種別等 | 申込日から6か月を超えない期間 |

| 電話帳に記載された情報 | 電話帳に記載された氏名、電話番号等の情報 | 電話帳に掲載されている期間 |

| 本人申告コメント情報 | 本人から申告された本人確認書類の紛失・盗難等の情報 | 登録日から5年を超えない期間 |

| 日本貸金業協会情報 | 日本貸金業協会に貸付自粛依頼を申入れたことを表す情報 | 登録日から5年を超えない期間 |

詳しくは後述しますが、これらの情報は自分のものなら開示請求…つまり自分で確認することもできます。

もしもクレジットカードやカードローンの審査に通らないときは信用情報が良くない状態(いわゆるブラック)になっている可能性があります。

消費者金融と株式会社日本信用情報機関(JICC)の関係性について

冒頭で紹介したように、国に認められた信用情報機関は3つあります。そしてそれぞれの主な会員は

- JICC:消費者金融

- CIC:クレジット会社

- KSC:銀行

となっているんです。消費者金融のほとんどはJICCに加盟していて、クレジット会社はCICに加盟していて…とちょっとした住み分けのようなものができています。

どうして消費者金融はJICCに加入しているのか?

消費者金融は審査の際に信用情報を参照します。この信用情報はできるだけ信頼できるものでなければ意味がありません。

例えば…

- どんな仕事に就いていて、どれくらいの年収があるのか

- 氏名や生年月日、住所などにウソはないか

- 他社借入件数や総借入額はどれくらいか

- 過去に金融事故(延滞、踏み倒し、債務整理など)を起こしていないか

などを念入りにチェックします。しかしこれらは申し込み情報だけでは十分審査できません。ウソの申し込みがあっても、自社にある情報だけでは見極めに限界があります。

だからこそ「他社が持っている情報も知りたい、けれど直接やりとりはできない…。」こういった各社の要望に答えるため、あるいはサービス提供の適正化のためにJICCが利用されています。

どのような利用をするのか?

これまでに何度も紹介しているように、消費者金融は『与信』でカードを発行するか否かを決めます。しかし各社だけの情報だけでは、申込者が本当に信用できる人物かを判断するのは難しい部分があります。

もしかすると他社で借金を踏み倒していたり、複数の消費者金融からお金を借りている多重債務の状態だったり…という可能性があっても自分たちの情報だけでは判断できません。

そこで各消費者金融がJICCに加入し、それぞれが持つ情報を共有し合うことによってより正確で信頼できる情報を手に入れられる、という仕組みです。

現在JICCに加入している消費者金融の数は800社を超えるといわれていて、クレジット会社なども加入しているよ。

これらの情報は直接共有するのではなく、JICCを通じて共有することで第三者機関による、信用できるデータとしてやりとりできるようになるんだ!

JICCに記録されている評価は情報開示でチェックできる

JICCには消費者本人の信用情報を確認できる『信用情報開示制度』が設けられています。

一定の手続きを行うことで報告書を受け取れるので、今自分がどんな評価を受けているのかを確かめたいときに利用しましょう。

信用情報開示で確認できる情報

- 個人を特定する情報(氏名や生年月日、電話番号など)

- 個人の取引に関する情報(クレジットやローンの利用金額、残高など)

- 取引から発生する情報(支払遅延の有無、法的手続きが行われたか否か)

情報開示申し込みは3種類

情報開示申し込み方法は3種類用意されています。

- スマートフォンによる開示申込手続き

- 郵送による開示手続き

- 窓口での開示手続き

中でも便利なのがスマホを使った情報開示です。流れは…

- 専用アプリをダウンロード・インストール

- 必要書類(運転免許証、保険証、マイナンバーカード、住基カードなど)をスマホで撮影・送付

- 手数料1000円の支払い方法を選択(クレジットカード、コンビニ支払い、金融機関ATM:ペイジー対応、オンラインバンキング:ペイジー対応)

- 開示結果の郵送

となります。

JICCの信用情報記録開示書の見方やチェックする項目

JICCの信用情報記録開示書は、「ファイルD」と「ファイルM」に分別して情報開示として提供しています。

ここでは、これらの見方とチェックする項目について具体的に見ていきましょう。

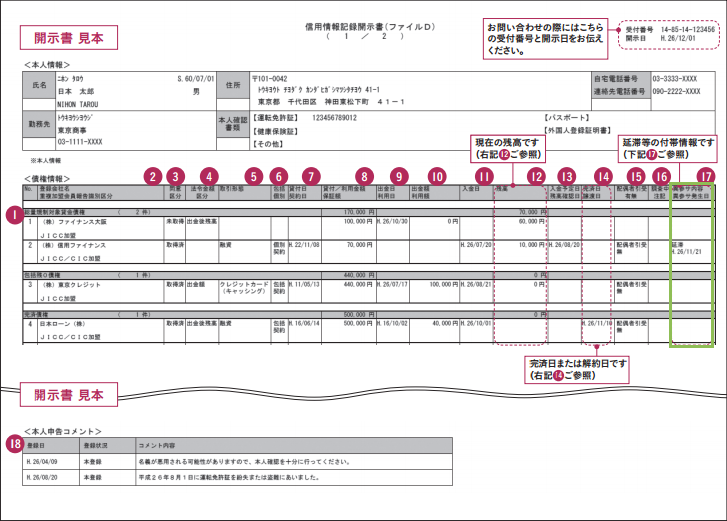

1枚目「ファイルD」の見方や項目の意味

「ファイルD」には借り入れ情報を中心とした利用者の信用情報を開示しています。

以下の画像が「ファイルD」に記載されている情報です。

- <本人情報>

- <債権情報>

- <本人申告コメント情報>

に分けて載っています。

自分がブラックかどうかがわかる項目はここ

自分が現在いわゆる「ブラックリスト状態」となっているのかどうかを知りたいという人は、真っ先に<債権情報>の17、「異参サ内容/異参サ発生日」というグリーンの枠で囲われた部分をチェックしてみましょう。

『異参サ』とは「異動参考情報・サービス情報」の略で、ここに情報が記載されている場合はいわゆる『ブラックリスト扱い』になります。

例えば『延滞』と書かれていた場合、延滞が原因でブラック扱いにされていることが分かります。

この欄にはどのようなことが掲載されるのか、以下の表にまとめました。

| 延滞、元金延滞、利息延滞 | 3ヶ月以上の滞納が発生した場合に載る情報。延滞継続中の期間もあわせて記載される。 |

|---|---|

| 延滞解消 | 現在延滞状態ではないものの、以前に延滞が発生したことを示す情報。「延滞解消」後、1年以内に記載が消える。 |

| 債権回収 | 債権が強制的に回収された、または支払い督促がされた場合に載る情報。発生日から5年以内に記載が消える。 |

| 債務整理、破産申立、特定調停、民事再生 | 利用者がこららの法的手続きをとったときに載る情報。発生日から5年以内に記載が消える。 |

| 保証履行 | 保証会社が利用者の代わりに債務の支払いを行ったときに載る情報。発生日から5年以内に記載が消える。 |

| 保証契約弁済 | 契約した会社が、保証会社から一括で支払いを受けたときに載る情報。発生日から5年以内に記載が消える。 |

| 連帯保証人弁済 | 連帯保証人が利用者に代わって残りの債務をすべて支払ったときに載る情報。発生日から5年以内に記載が消える。 |

| カード強制解約 | 利用者の返済能力の欠如を理由にカード会社から強制解約となったときに載る情報。発生日から5年以内に記載が消える。 |

ブラックでないなら、この項目は空欄のままになっているはずです

その他にも記載されている項目の意味や見方については、下の表にまとめたので参考にして下さい。

<債権情報>

▼①に載っている項目の意味

| ① 情報区分 | 内容 | 登録期間 |

|---|---|---|

| 総量規制対象貸金債権 | 貸金業法の総量規制*1対象貸付及び例外貸付です。 | 契約継続中 |

| 総量規制対象外貸金債権 | 貸金業法の総量規制*1除外貸付等です。 | |

| 総量規制対象配偶者貸付引受債権 | お客様の同意を得て配偶者の方がご契約しているお借入の情報です。(配偶者貸付*2) | |

| 物販債権 | ショッピングやサービスの購入等に関する情報です。 | |

| 保証履行債権 | お客様からご契約先に対するご返済がなされない等の理由により、保証会社がお客様に代わってご契約先に 支払いを行った情報です。 |

|

| 保証契約債権 | お客様の金融機関等とのご契約に会員会社*3が保証をしているという情報です。 | |

| BL連帯保証人引受債権 | 法人の事業者ローン等に対し、法人の代表者が事業者ローン等の連帯保証人となっている情報です。 | |

| 非会員譲渡債権 | (株)日本信用情報機構の会員会社*3が会員以外の事業者に債権を譲渡した情報です。 ※譲渡時点の取引状態が登録されます。 |

会員以外の企業に譲渡された日から1年を超えない期間 |

| 包括残0債権 | 包括契約*4に基づくお借入を行い、残高がすべて返済され、なおかつ包括契約が続いているという情報です。 | 入金日から5年を超えない期間 |

| 完済債権 | 個別契約*5の場合は、残高をすべて返済した情報です。 包括契約*4の場合は、残高をすべて返済し、ご契約を解約(終了)した情報です。 |

完済日(包括契約の場合は契約を解約した日)より5年を超えない期間 |

▼②~⑰に載っている項目の意味

| 情報項目 | 内容 |

|---|---|

| ②登録会社名 重複加盟会員報告識別区分 |

お客様がご契約した会員会社*3名とその会員が加盟している信用情報機関名です(全国銀行個人信用情報センターは除きます)。 【JICC】㈱日本信用情報機構 【CIC】㈱シー・アイ・シー |

| ③ 同意区分 | 会員会社が㈱日本信用情報機構への信用情報の登録及び利用についてお客様から同意をいただいているかどうかの区分です。 【取得済】お客様からの同意をいただいているご契約です。 【未取得】 同意をいただいておりませんが、貸金業法により登録が義務付けられているご契約です。 |

| ④ 法令金額区分 | 【記載なし】包括契約*4のお借入以外の場合です。 【出金後残高】 包括契約のお借入で、会員会社がお客様に示す貸付の金額が出金後残高の場合です。 【出金額】 包括契約のお借入で、会員会社がお客様に示す貸付の金額が出金額の場合です。 |

| ⑤ 取引形態 | お取引の形態(内容)を表す情報です。(融資やキャッシング等のお借入、保証、リース、ショッピング等があります) |

| ⑥ 包括/個別 | 【包括契約】 予め設定された限度額の範囲で、一定の返済(支払)条件に基づきお借入や商品・サービスのご購入等ができる契約です。 【個別契約】 個別のお借入や商品・サービスのご購入等についての契約です。 |

| ⑦ 貸付日/契約日 | 個別契約の場合は貸付をした日付、包括契約の場合は契約をした日付です。保証契約債権の場合は、金融機関等のご契約先が貸付をした日、またはその月末の日付となります。 |

| ⑧ 貸付/利用金額 保証額 |

貸付/ 利用金額:個別契約の場合はお借入の金額、包括契約の場合は出金時点におけるご利用の合計金額です。 保証額: 保証契約*6の場合は、保証会社が保証契約に基づき保証している金額です。 |

| ⑨ 出金日/利用日 | ご出金またはご利用した日付です。 ※包括契約の場合のみ登録される項目です。 |

| ⑩ 出金額/利用額 | ご出金またはご利用した金額です。 ※包括契約の場合のみ登録される項目です。 |

| ⑪ 入金日 | 最新のご入金があった日付です。 ※債務整理等により債務残高が減少した際にも入金日が更新される場合があります。 |

| ⑫ 残高 | ご入金後またはご出金(利用)後の残高金額です。保証契約の場合は保証会社がご契約先から確認した残高金額です。 |

| ⑬ 入金予定日 | 次回のご入金予定日です。 ※利息に満たないご入金があった場合は入金日と入金予定日が同日になります。 |

| ⑬ 残高確認日 | 保証会社がご契約先から残高を確認した日付です。 ※情報区分が「保証契約債権」の場合のみ登録される項目です。 |

| ⑭ 完済日 | 個別契約の場合は残高を全て返済した日、包括契約の場合は残高をすべて返済し、ご契約を解約(終了)した日です。 |

| ⑭ 譲渡日 | 会員会社以外の企業に債権を譲渡した日です。 |

| ⑮ 配偶者引受有無 | 【配偶者引受有】配偶者の同意を得てお客様がお借入しているものです(配偶者貸付*2)。 【配偶者引受無】配偶者貸付ではないものです。 |

| 情報区分 | 内容 | 登録期間 |

|---|---|---|

| ⑯ 調査中注記 | 開示後のお客様からの登録情報の調査依頼等により、現在調査中であることを表す情報です。 | 当該登録情報が調査中の期間 |

| ⑰ 異動参考情報 (遅延等にかかわる情報や法的手続きにかかわる情報) |

延滞、元金延滞、利息延滞:お客様のご入金予定日から3ヵ月以上ご入金がされていない情報です。 | 延滞継続中 |

| 延滞解消:ご入金等がなされて延滞ではなくなった情報です。 | 延滞解消日から1年を超えない期間 | |

| 債権回収:ご契約先が強制執行や支払督促などの法的手続き等をとった情報です。 | 発生日から5年を超えない期間 ※法的申立の取り下げがあった場合は、その時点までの登録となります。 |

|

| 債務整理:お客様がご契約先に返済金額の減額等を申し入れた情報です。 | ||

| その他、破産申立、特定調停、民事再生などがあります。 | ||

| 保証履行: お客様からご契約先に対するご返済がなされない等の理由により、お客様に代わって保証会 社がご契約先に支払いを行った情報です。 |

発生日から5年を超えない期間 | |

| 保証契約弁済: お客様からご契約先に対するご返済がなされない等の理由により、ご契約先が保証会発生日から5年を超えない期間社から一括で支払いを受けた情報です。 | ||

| その他、連帯保証人弁済、カード強制解約などがあります。 | ||

| サービス情報 | 名義注意、本人否認、死亡などがあります。 | 確認日から5年を超えない期間 |

<本人申告コメント情報>

| 情報区分 | 内容 | 登録期間 |

|---|---|---|

| ⑱ 本人申告コメント | お客様からの紛失・盗難等の申告コメントの内容を登録した情報です。 | 登録日から5年を超えない期間 |

一度情報が登録されてしまうと情報が抹消されるまでは新規の借り入れなどは認められなくなるので、くれぐれも注意が必要です。

この「異参サ」の欄が空欄であれば安心して借り入れを申し込むことができるのですが、何らかの情報が登録されている場合には情報が抹消されるまでの間は新規の申込みは控えることをおすすめします。

関連記事:【プロが教える】ブラックとは?ブラックでも作れると噂のクレジットカードの真相

ファイルMの『支払い遅延の有無情報』『注意情報』

これらに延滞情報などの金融事故情報が記載されているとブラック扱いになっています。

問題がなければやはり空欄のままになっているはずです。

できれば載りたくない!ブラックリストの仕組みとは?

上記したように、延滞や金融事故が記録されてしまうと『ブラックリスト』ということになります。

ブラックリストの原因として考えられるもの

- 支払いの延滞

- 踏み倒し

- 債務整理(自己破産や任意整理など)

これらはブラックリストの原因になるものです。

ブラックリスト入りしてしまうとその情報は他の信用情報機関にも共有されます(『CRIN』というネットワークによるもの)。

デメリット

ブラックリストに載ってしまうと…

- クレジットカードやカードローンの審査に落ちる

- ローンが組めない

- リスト

- 強制解約、一括請求のリスクがある

といったデメリットが挙げられます。

CRIN(クリン)でブラックリストは共有される

JICCは『CRIN(Credit Information Network)』に加入していて、他の信用情報機関と情報を共有しています。

- CIC

- JICC

- KSC

上記3機関がそれぞれ持つ信用情報のうち、延滞など主にネガティブな情報を共有。

つまりJICCにブラックリストとして登録されてしまうと、CICやKSCにもブラックリストとして記載されてしまう可能性が高い、というわけです。

具体的な共有内容は以下の通り。

- 本人識別情報(氏名、生年月日、性別、住所、勤務先など)

- 契約内容に関する情報(契約日や契約種類、契約額など)

- 支払いに関する情報(異動情報:ブラックリスト、終了状況:完済・貸倒など)

- 申告した内容に関する情報(コメントなど)

どういった情報がどれくらい残る?

各信用情報機関によって異なりますが、以下の表を参考にしてください。

| 条件 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3か月以上の連続延滞 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | 5年 |

| 自己破産以外の債務整理 | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | - | 5年 | 5年 |

例えば『延滞』に関する情報の保有期間はCIC、JICC、KSCのいずれも「5年」がキーワードになります。

しかしこれは返済・完済してから5年なので、延滞し続けているなら5年経っても残り続ける可能性があります。

まとめ

今回は株式会社日本信用情報機関(JICC)について紹介しました。主に消費者金融が加入しているのですが、クレジット会社も多いので注意が必要かもしれません。

私たち消費者側からするとなんだか怖い存在に思えてきますが、実際にはJICCがあるからこそ適切なクレジット、カードローンが利用できるわけで、社会インフラのひとつとしてなくてはならない存在です。

「なかなか審査に通らない」という方はJICCの情報開示手続きを行って、自分がブラックリストになっていないかを確認してみるのも良いと思います。

スマホで簡単に手続きできるので気が向いたときにチャレンジしてみてはいかがでしょうか。