最近では大学生や若い子もクレジットカードを作ってますよね。

そんなに簡単にカードを発行できるのでしょうか?

最近はクレジットカードがあらゆる人にとっての必須アイテムになり始めているよね。

だからカード会社は幅広い属性の人にも対応できるように色んなカードを発行してるんだよ。

今やアルバイトやフリーターの方向けでも作れるカードも沢山ある。

安定収入がありネガティブな要素がなければ審査に通るよ。

でもアルバイトとかですと正社員よりも収入が少なめですし…。本当に作れるのでしょうか?

確かに正社員に比べると信用は低いけど勤続年数が長かったり、親と同居していたりすると発行しやすくなるよ。

今から詳しく解説していくね。

皆さんは現金払いですか、それともカード払いですか?

実際に日本では多くの方がクレジットカードを持っていて、一人当たりのクレジットカード平均保有数は3.2枚、平均携帯枚数は2.0枚だそうです。

クレジットカード保有が当たり前になっている昨今ですが、誰でもクレジットカードを作れるのでしょうか。

特にフリーターやアルバイトの方でも審査に通るのでしょうか。

今日は、フリーターやアルバイトでも作れるクレジットカードを紹介してみたいと思います。

この記事の目次

アルバイトでもカードは作れるの?

アルバイトやフリーターがクレジットカードを作るのはハードルが高いと考えられてきたのは事実です。実際にそうした時代がありました。しかし、最近ではインターネット上での売買が益々増え、またその他のネットサービス、例えばネット上でビデオをレンタルできたり、ホテルや交通機関に予約できたりといったようなサービスも充実してきました。その際にクレジットカードで決済するシステムが多くあり、クレッジットカードは必須アイテムの一つになってきています。

そうした時代背景もあり、クレジットカード会社もアルバイトやフリーターの方でもカードを作れるように門戸を広げています。

ではアルバイトやフリーターがどのようにしたら審査を通過できるのかを少し考えてみましょう。

収入が低いとカードが作れないって本当?

では、なぜアルバイトやフリーターがクレジットカードを作りにくいのでしょうか?収入が少ないからでしょうか?確かに、一般的に言って年収が正社員として働いている人より低いことの方が多いかもしれません。しかし、近年では、アルバイトやフリーターで高収入を得ている人もいます。アルバイトやフリーターがクレジットカードを作りにくい理由として、「収入が少ない!」ではなく、「収入が不安定だから!」というのが正確な答えです。

確実に毎月15万円の収入がある人と、ある月は30万円の収入があるけど、ある月は5万円しか収入がない人がいるとします。10万円を貸すとしたらどちらに貸しますか?

もちろん個人差はあるかもしれませんが、たいていの方は確実に毎月15万円の収入がある人に貸すのではないでしょうか?それはなぜかと言えば、やはり安定した収入がある人の方に対する信頼感の方が大きいのです。

カード会社にとっても、収入の多い少ないよりも、収入が不安定であることの方が大きなリスクなのです。安定という意味で国家公務員や地方公務員は、クレジットカード会社が一番評価の高い職業のようです。

国家公務員や地方公務員は、クビになる可能性が非常に低いですし、自己破産などを含めるスキャンダルに気をつけている(国民の税金がお給料ですから当然です)ので、クレジットカード会社も安心しているわけです。

なので、収入が低くかったとしても(低すぎるのは問題ですが)、ある程度安定した収入があれば、クレジットカードを作ることができます。

では次に「審査に通りやすい条件」を見てみましょう。

審査に通りやすい条件は?「勤続年数」や「親と同居している」というのも関係あるの?

まず勤続年数について考えてみましょう!先ほどもクレジットカード会社が求めている一つの要素が「安定」だと述べました。そうした点を考えるならば、勤続年数が長い方が有利になるのは確実です。

申込書の記入欄にある年収や勤続年数の記入部分に年収が200万円以上、3年以上の勤続年数であれば雇用形態がアルバイトやフリーターであっても、雇用形態だけを理由に審査が通らないということはないようです。

やはり勤続年数が長いということは、審査する際に有利に働きます。

勤続年数が短いという要素は、今は仕事があっても、またしばらくすると仕事がない時期を向かえるととらえられ、安定した収入がないと思われてしまいます。そのため審査に落ちる確率が高くなってしまいます。反対に勤続年数が長いということは、今後も仕事を失う可能性が低く、安定した収入が得られると判断されます。

繰り返すようですが、クレジットカードの審査の際は、どれだけ収入があるかということよりも、返済能力が安定(勤続年数も関係しています)しているかどうかが重要です。

また「実家に住んでいる」というのも、一つの大きなメリットです。実家に住んでいるほうが審査に通る可能性が高くなるのです。簡単な理屈ですが、実家に住んでいる方が、家賃や光熱費が安く済む、もしくは払わないで済むのでお金がかからないということです。それで、お金を借りたとしても、そのお金を返しやすいのではないか?という理由で審査が通りやすいのです。

とくに家族と同居している場合は、信用度が高くなるようですので、実家を出る予定があるかたは、出る前にクレジットカードを作ることをおすすめします。

また勤続年数と同じように、居住年数も長いほど審査に通る可能性が高くなります。居住年数に関しては実家に限らず、同じ場所に長く住み続けているほど信用度が高くなっていきます。逆に賃貸住宅に住んでいる場合は、居住年数1年未満の場合はマイナスポイントになってしまうようですので注意しましょう。

在籍確認はあるの?

クレジットカード申込者が気になる点として、在籍確認があるのかどうかという問題があります。これはカード会社がアルバイト先に、申込者が本当に在籍しているか(働いているのかどうか)の確認を行うための電話です。

まれに電話が無いこともあるようですが、大抵の場合在籍確認はあると思ったほうがいいようです。

そのため、アルバイト先の店長や事務員の方に、クレジットカード会社から在籍確認の電話があることをあらかじめ伝えておいた方が、面倒な問題が生じないかもしれません。ここで何かしらの問題が生じてしまうと、審査に大きく影響することがあるので注意してください。

在籍確認では、申告した職場で働いているかどうかのチェックだけです。クレジットカード会社も申込者の在籍が確認できれば、勤続年数や勤務態度を勤務先に尋ねることはありません。

1年以上の勤続年数があれば審査で不利に働くことはありません。もし転職の予定があるなら、転職前にクレジットカードを作っておくことをおすすめします。

また在籍確認の電話が、職場ではなく本人にかかってくることもあります。この場合は本人に電話が繋がらないと審査に落ちてしまいます。クレジットカードの審査中には知らない電話番号であっても、かかってくる電話には出るようにしてください。もし電話に出られなかったらこちらの方から折り返しの電話をかけましょう。

在籍確認の注意点をお知らせします。申込書に記入する際、在籍確認の電話番号は自分の働いている職場の電話にかかるように記入してください。つまり自分が働いている部署・店舗の電話番号です。特にチェーン店などで働いている場合は注意してください。勤務先の本社や本店の番号を記入してしまうと、本社や本店に在籍確認の電話がいきます。本社や本店の方が在籍確認の電話に出た場合、アルバイトの存在一人一人を把握していないため、在籍確認ができない可能性があります。在籍が確認できず審査に落ちてしまうことになってしまうのです。

申込書記入時に、以上の点を注意してください。

フリーター・アルバイトにオススメのカードってどんなカード?

では、フリーターやアルバイトでもクレジットカードは持てる!という希望が見えましたが、審査があることには変わりはありません。カギは、「どのカード会社の審査が通りやすいか!」です。クレジットカードの発行元は信販系や銀行系など様々で、審査の際に重視するところや、カードの特典なども違ってきます。そうした数あるカードの中でフリーターやアルバイトの方におススメなのは、流通系と消費者金融系のカードです。

一つ目の「流通系クレジットカード」というのは、ショッピングモールや大型スーパー、コンビニなどを運営する会社やその子会社が発行するクレジットカードです。そのおもなターゲットは主婦層や若者層で、宣伝文句も主婦やフリーターでも申し込めるとうたっていることからも、審査が通りやすいことがうかがえます。

そしてもう一つは「金融系クレジットカード」です。もともと消費者金融はお金が必要な人にお金を貸す!というものですから、審査の重点は職業ではありません。実は、消費者金融系のクレジットカードと信販系や銀行系のカードの審査のポイントは違います。信販系や銀行系では社会的信頼を重視しますが、金融系はキャッシングしても大丈夫かをみます。つまり、金融系が審査するのは申込者本人に安定した収入があるかどうかという点です。ですから、たとえアルバイトやフリーターであっても安定した収入があれば、審査に通る確率はかなり高いというわけですね。

では具体的にどのカードがフリーターにおススメかみてみましょう!

急いでいる時の強い味方 「アコムACマスターカード」

アコムACマスターカードは、アコムが発行するクレジットカードですが、マスターが付いているので幅広く利用することができます。ではどんなおススメポイントがあるでしょうか?

アコムACマスターカードは最短30分の審査で即日発行が可能です。郵送なら申し込みから最短で2,3日後に発送されますが、「むじんくん」(アコムの無人契約機)での契約ならその日のうちに受けとれます。通常、ほとんどのカード会社が発行までに2~3週間かかり、早くても1週間ほどですから、緊急にカードが必要な人にとってアコムの即日発効は本当に助かります。そして、申し込む前に、発行が可能かどうか知りたい!という方のために、ホームページから3秒で確認できるシステムもありがたいサービスです。

2. 審査が通りやすい!

先に述べたように、金融系カードの審査は安定した収入があるかどうか、を見るので、これまでクレジットカードを持ったことがなく、CIC(クレジットカードの信用情報機関)に記録が無くてもあまり関係がありません。また、職業も重要ポイントではありません。

ただし、在籍確認はあるので、もし嘘の申告をしたり、休職中であったり、アリバイ会社を利用していたことが分かったなら、当然審査は通りません。

ではその在籍確認ですが、「アコム」から会社に電話がかかってしまったら、職場の人から、消費者金融でお金を借りて督促がかかったのではないか、と疑われてしまうと心配になるかもしれません。でも安心してください。担当者の個人名でかかってきますし、不在の場合、在籍が分かれば要件などは話しません。また、実際には多くの場合、職場ではなく申込者本人の携帯電話へ確認の電話がかかるようです。

3. フリーター・アルバイトでもOKとうたっている!

そもそも、アコムACマスターカードの公式ホームページで謳っているのが、「パート、アルバイトでも、一定の収入があれば審査のうえカード発行できます」というものなので、アルバイトでも堂々と申し込めます。

4. 年会費無料・いつでもコンビニで支払える!

MasterCardの機能が付いているので、世界中のMasterCardの加盟店で利用できます。それでも年会費無料。また、支払いに自動引き落としやアコムの店頭での支払い以外にも様々な方法が選べるので、忙しい人にもとっても便利です。しかも、利用金額の0・25%が自動キャッシュバックされるのも嬉しいサービスですね。

こうして見ると、フリーターやアルバイトの人が安心して申し込め、また特典が多いのが分かります。

まずは公式ホームページの3秒診断で発行可能かどうか確認してみましょう!

| 国際ブランド | MasterCard |

|---|---|

| 申込資格 |

20歳~69歳の方(※高校生は除く) 安定した収入がある方(パート、アルバイトOK) |

| 発行期間 | 即日発行。郵送の場合約1週間 |

| 年会費 | 永年無料 |

色んな買い物でポイントを稼げる「楽天カード」

次に見るのは「楽天カード」です。最近CMでも、楽天生命や楽天銀行など「楽天」という言葉を、毎日のように目にしている方も多いのではないでしょうか?実は、この「楽天カード」、フリーターやアルバイトの方でも審査が通りやすい、そしてお得なカードなんです!何がそんなにお得なのでしょうか?

そもそもこの楽天カードの発表している入会条件は、「満18歳以上の方(主婦、アルバイト、パート、学生も可)高校生は除く」とありますから、いちいち申し込みの際に「フリーターなんですけど、申し込めますか?」と聞く必要はありません。専業主婦や学生でも申し込めるわけですから、職業や年収はあまり重要でない、ということですね。

では何を見て審査しているのでしょうか?楽天カードはその審査基準を明らかにしていないので、実際のところ具体的には分かりませんが、審査に落ちた人たちの状況からすると、CICやJICCなどの信用情報機関に記録されている情報に傷があるかどうか、がまず大きなポイントのようです。過去にクレジットカード会社ともめた、携帯電話の端末料金を分割払い中に何度か支払いが遅れてしまった、といった履歴が残っていると審査が通らない場合があります。

でもそういった傷がなく、フリーターやアルバイトでも安定した収入があるなら、かなりの確率で審査を通ることができるでしょう。

2. ポイントがたまりやすい!

楽天カードポイント機能は、コンビニやガソリンスタンドなどの加盟店で買い物するたびにポイントを貯めることができ、逆に1ポイント1円で現金の代わりに支払いに利用することができます。通常は100円につき1ポイントですが、楽天市場で買い物をすると4倍のポイントがつきます。またJCBの付帯したカードなら、nanacoをチャージしてもポイントが貯まります。nanacoカードは税金の支払いなどにもつかえるので、節約にもなりますね。

また、「ポンカンキャンペーン」にエントリーしておけば、毎月1回のキャンペーン期間中に楽天のサービスを利用した回数で月間の獲得ポイントを2~4倍も上乗せできるんです!このサービスには楽天市場や楽天ブックス、楽天トラベルなど多数の系列会社が参加しているので、かなり便利でお得なキャンペーンではないでしょうか?

3. こんなにお得でも年会費無料!

かなり幅広く、お得がいっぱいの楽天カードですが、年会費はずっと無料です!フリーターやアルバイトの方であれば、少しでも無駄な出費は押さえたいところですよね。楽天カードは発行料も年会費も無料の、懐に優しいクレジットカードです。

楽天カードは、フリーターでもカードが作りやすく、お得なクレジットカードです。

| 国際ブランド | MasterCard、JCB、VISA |

|---|---|

| 申込資格 |

満18歳以上の方(主婦、アルバイト、パート、学生も可) ※高校生は除く |

| 発行期間 | 1週間~2週間 |

| 年会費 | 永年無料 |

主婦に人気の「イオンカード」自炊する人の心強い味方!

フリーターやアルバイトの人でも審査が通る確率が高いのは、消費者金融系のクレジットカードと言われていますが、他にも比較的審査が通りやすいのは「流通系」のカードです。たとえば、若者に人気があるのはファミマTカードやセブンカード、エポスカードなどがあります。

その中で特に主婦層に人気を集めているのは「イオンカード」です。じつはこの「イオンカード」、フリーターやアルバイトの方にもおススメなんです。その特徴をみてみましょう。

そもそもイオンカードは、イオンスーパーでよく買い物をする主婦層をターゲットにしたものなので、審査の基準がそれほど高くありません。専業主婦の方でも作れるほどです。つまり、本人のCICに登録されている信用情報に傷がなく、配偶者の収入や住居状態、他社からの借入状況にも問題がなければ、たいていカードが発行されているということです。ですから、フリーターの人でも安定した収入があり、その他の項目に特に傷がなければ、審査に通る確率はかなり高い、ということです。

2. ポイントがたまりやすい!

主婦にとってポイント還元率が高いことは、生活費節約や自分へのご褒美に使える重要な条件です。それは自炊する人すべてにとって嬉しいポイントです。

もともとクレジット機能の付いていないWAONカードしか持っていなくても、買い物200円ごとに1ポイント付き、さらに20日と30日は毎月、イオンやMAXVALUなどで買い物代金が5%offになりますが、クレジット機能の付いたイオンカードはさらに、毎月5,15,25日は「ときめきポイント」が2倍つきます!「ときめきポイント」はWAONポイントに交換でき、100WAONポイントごとに、100円分の電子マネーとして買い物に使うことができます。

3. 入会金、年会費無料!

年会費無料はとても嬉しいサービスです。しかも、日々の買い物でお得にポイントが貯まり、ETCカードや家族カードでも年会費無料。普段使いに、色々なシーンで利用したい心強い一枚です。

こうして見ると、主婦や女性だけでなく、フリーターにとってもお得なクレジットカードです。特に、料理好きで、よくスーパーに買い物に行く、なんていう独身男性にとっても頼りになる味方ではないでしょうか?

| 国際ブランド | MasterCard、JCB、VISA |

|---|---|

| 申込資格 |

満18歳以上の方(※高校生は除く) 年収—万円以上 (安定した収入) |

| 発行期間 | 即日発行 |

| 年会費 | 永年無料 |

誕生月はポイント3倍!「ライフカード」

高級感のある見た目で人気の「ライフカード」、ポイント還元率もいいのに審査が比較的通りやすい、といわれています。ではさっそくライフカードの特徴を見てみましょう。

ライフカードは、もとは「信販系」クレジットカードですが、2011年にライフが消費者金融系のアイフルの子会社になったことで、審査もアイフルが行うことになりました。信販系クレジットカードの審査はそれほど優しくはありませんが、親会社の変更によって、フリーターやアルバイトに優しいカードに生まれ変わった、というわけです。

それで、ライフカードの公式ホームページでも、パートやアルバイトでも申し込みができ、また配偶者に収入があれば、専業主婦でも申し込めると提示されているので、フリーターでも安心して申し込むことができます。

2. ポイントがたまりやすい!

100円利用ごとに0.1ポイントがつき、1000円利用で1ポイントのサンクスポイントがたまります。そして嬉しいのは、初年度は1.5倍、誕生月は3倍のポイントがつくんです!そして親切にも、ためたポイントは最大で5年間有効です。ついうっかりポイントを利用するのを忘れてしまっても、翌年に繰り越して利用できますし、交換特典を決めてから、それを目指して計画的にポイントを貯めていくこともできるんです。

また一年間の利用額に応じたステージ制になっていて、ポイントを最大で2倍にすることができます。さらに、1年間の利用額が50万円以上で300ポイントがプレゼントされます。この300ポイントを目指して、公共料金の支払いもライフカードでしている人が多いそうです。

さらに、ライフカードが運営する「LIFE-Web Desk」会員限定のショッピングモールL-Mallを経由して買い物をすると、最大で25倍ものポイントが付くサービスもあります。

3. 年会費無料!

これだけポイントが貯めやすく、利用方法も豊富なのに、年会費は無料!ETCカードや家族カードも年会費無料です。旅行に出かけることが多い人は旅行傷害保険付きのライフカードもありますが、こちらは初年度年会費が無料です。最高で2000万円の保険がついて、年会費無料はとても心強いカードです。

審査が通りやすく、なおかつポイントサービスがこれだけ充実していて年会費無料。そしてカードの申し込みから最短3営業日で発行される手際の良さも魅力の一つです。

| 国際ブランド | MasterCard、JCB、VISA |

|---|---|

| 申込資格 |

満18歳以上の方(※高校生は除く) 安定した収入 |

| 発行期間 | 最短3営業日発行 |

| 年会費 | 永年無料 |

まだまだある!フリーターにも優しいカードはこれだ!

先に挙げた四つのカード以外にも、フリーターでも審査が通りやすく、特典も多いクレジットカードがまだまだあります。

たとえば、「マジカルクラブTカードJCB」もその一つです。これは、カタログ通販のニッセンのハウスカードに、Tポイント機能とJCBのクレジットカード機能が付いたものです。クレジットカードの申し込みの際に、ニッセンのオンラインショップの会員登録も行う必要があるので、ニッセン側にしてみれば、両方の新規顧客の取得につながります。こうした理由もあって、パート・アルバイトでも安定した収入があれば、審査が通りやすいカードとなっています。

気になる特典ですが、利用金額200円ごとにTポイントが1ポイント、また、Tポイント提携店ではカードを提示するだけでも、利用額に応じたTポイントがたまります。一か月に3万円以上カードを利用した場合、ポイントが2倍になり、さらにその翌々月にニッセンで買い物をすると、5倍のポイントが付きます。それで、利用すればするほど、効率よくポイントが貯まる、ということですね。

貯まったTポイントは1ポイント1円として、ニッセンやTポイント提携先で使うことができますし、ANAのマイルや商品と交換することもできます。

次に挙げるのは「ファミマTカード」です。そもそもコンビニをよく利用する若者層をターゲットにしたものなので、フリーターやアルバイトでも審査は通りやすくなっています。

メリットですが、年会費は無料で、公共料金の支払いにも利用できます。そして細かい点ですが、税抜ではなく、税込の金額に対してポイントがつくのも少し得した気分です。基本的には、200円ごとの買い物で1ポイントのTポイントが付きますが、ファミリーマートの買い物では通常の4倍(200円ごとに4ポイント)貯まります!

コンビニは普段からちょくちょく利用することが多いですから、その都度ポイントで還元されていけば、ポイントのみで買い物するなども達成しやくなります。

ファミリーマートをよく利用する人にとって、とてもお得なカードです。

「リクルートカード」は高いポイント還元率が売りのクレジットカードです。そして、審査が非常に通りやすいと評判のカードでもあります。その理由の一つは、このリクルートカードは2013年に発行が始まった、比較的新しいカードだからです。一般的に新しいカードの場合、少しでも多くの新しい顧客を呼び込みたいという考えがあるので、審査の基準がそれほど高くありません。また、2015年には、ローソンなどの店舗で利用できるポンタと併合したことで、ポイントがさらに利用しやすくなりました。

では具体的なメリットですが、毎月の利用額の1.2%のポイントが付きます。これは年会費無料のカードの中ではトップクラスの高還元率です。また、ポンパレモールというネットショッピングでの買い物で全品3%以上のポイント還元、リクルートカードでの決済なら4.2%以上の還元となって、ポイントがどんどん貯まります。貯まったポイントは、じゃらんやHotPepperなどで利用したり、Pontaポイントに交換してローソンやケンタッキー、ピザハット、昭和シェルやゲオなど、身近な店舗で利用することもできます。こんなにお得がたくさんあるのに、さらに旅行傷害保険も付いていますよ。

このように見てみると、フリーターでも審査に通りやすく、生活に得をもたらすクレジットカードは、たくさんあるようです。その中でカードを選ぶカギは、自分の日常生活にどれほど密着したカードか、ということです。まず自分の生活スタイルを分析して、普段どこで買い物をすることが多いかを考えてみましょう。用途とシーンに合ったカードを選ぶなら、お金を使いながらも節約したり、ちょっとしたご褒美を手に入れることができるかもしれません。

クレジットカードを申し込む時は

ではいまから、クレジットカードの審査に向けて、通過率を上げるためにどんなことができるかを考えていきましょう。クレジットカードを申し込む時は、どんな点を注意すればよいのでしょうか?審査を有利に進めるためのポイントなどはあるのでしょうか?どんなことを避ければよいのでしょうか?いくつかのポイントをお伝えします。

多重申し込みを避ける!

クレジットカードを作る際に、必ず守ってほしいことがあります。それは、多重申し込みを避けるということです。つまり、一度に複数のカードを申し込むことはしないでください。

クレジットカードの申し込みが短期間に繰り返されるとどんな問題が生じるでしょうか?例えば「どうしてこの人は一度にいくつもクレジットカードを作るのだろう?お金に困っているのではないか?そうであれば支払いが滞るかもしれない!」と審査の段階で判断される可能性があるからです。審査に落ちてしまうと、その情報がクレジットヒストリーに記載されます。審査に落ちたという事実がその後の申し込みに悪影響に与えることもあるのです。 なので「一度に複数のカードを申し込まない」という原則を守ってください。

フリーターの方は、複数のクレジットカードを保有することは難しくなっています。 すでに3、4枚以上のクレジットカードを保有している場合は新しいクレジットカードを作るのは難しいようです。

もし欲しいクレジットカードが必要になったらどうすればいいですか?

その時は使用していないクレジットカードを解約して、保有枚数を少なくしてからカードを申し込もう。

個人信用情報を傷つけない!

そして特に重要な点として、「個人信用情報を傷つけない」ということを銘記してください。

信用情報(クレジットヒストリーとも言います)とは、これまでのクレジットカードやローンの金融利用履歴のことで、金融履歴は信用情報機関(CICやJICCといった機関があります)に個人の信用情報が保管されています。クレジットカード会社は申し込みを受け付けた際に、申込者の信用情報を信用情報機関に問い合わせて確認します。例えば、「今までのクレッジットカードやローンの利用履歴や現在月々の支払いがあるかどうか。また、これまでに滞納や自己破産を起こしていないか。」といった情報を確認します。そうしたポイントを見ながら、クレジットカード会社独自の審査基準と合わせて審査します。

特に「事故情報」と呼ばれている「滞納」や「自己破産」歴がある場合は、審査を通過することは難しくなってしまいます。さらに、クレジットカードを利用した実績が1つもない履歴も、クレジットカード会社から見て「信頼できない」とみなされてしまいます。それで信用情報に実績を積み上げておく必要もあります。

限度額を低くして申し込む!

さらに審査に通過しやすくするコツとして、「申し込む際、低めに利用限度額を選択しておく」ということです。やはり、利用限度額が高ければ高いほど、比例して審査基準も高くなってしまいます。

そして申込みの際に同時に申込むことができるキャッシング枠に関しても、「希望なし」を選択しておくなら審査の難易度を下げることとなります。

虚偽申告はNG!

当たり前のことですが、絶対に虚偽申告をしてはなりません。

クレジットカードには年収を記載する欄があります。「大体の年収」を記載すれば大丈夫なのですが、大きく実際の年収とかけ離れないように気をつけてください。簡単にバイト先の時給などは調べることができますし、クレッジットカード会社も多くの経験を持っていますので、簡単にうそを見抜くことができます。

- 多重申し込みを避ける!

- 個人信用情報を傷つけない!

- 限度額を低くして申し込む!

- 虚偽申告はNG!

それでも審査に通らなければ…。何か方法はあるの?

ここまで審査を有利に進めるためのポイントを見てきましたが、それでもクレジットカードの審査に落ちてしまったらどうすればいいのでしょうか?

同じ信用情報でも、審査を通してくれるクレジットカード会社もあれば、そうでない会社もあります。信用情報機関にはクレジットカードの審査に落ちたという情報も保管されます。ですから、同時期に複数のクレジットカード会社に申し込むのもいい方法ではありません。

時間を空けてからクレジットカードに申し込むか、あるいは「デビットカード」もしくは「プリペイドカード」を利用するのがいいでしょう。

では、「デビットカード」と「プリペイドカード」について少し見ていきましょう。

デビッドカードを利用しよう!

クレジットカード審査で落ちてしまった方は、デビットカードに申し込んでみましょう。デビットカードは、買い物でカードを利用した時に自分の銀行口座から即時引き落とされます。それで、審査不要で作ることができます。

ここではお得なデビットカードを紹介いたします。キャッシュバックやポイントプログラムが魅力的です。

三菱東京UFJ-VISAデビットカード

年会費は1,000円(税抜)ですが、23歳まで年会費無料です。あるいは年間10万円以上の利用でも年会費無料となります。さらに、三菱東京UFJ-VISAデビットカードは、利用額に応じて0.2%~0.5%のキャッシュバックが発生します。

楽天銀行JCBデビットカード

楽天銀行JCBカードは年会費が永年無料となっています。楽天カード同様に、還元率1%でポイントが貯まります。また楽天市場の利用でポイント2倍になる特典もあります。

プリペイドカードを利用しよう!

クレジットカード審査で落ちてしまった方は、プリペイドカードという選択もあります。

プリペイドカードは、あらかじめ入金することで利用できるカードです。海外旅行先でもVISAやMasterCard等の国際ブランドプリペイドカードが利用できます、クレジットカードのようにコンビニやネットショッピングでの利用もできます。

一部を除いて、ほとんど全てのプリペイドカードが審査不要で作ることができます。しかし、デビットカードと同様にプリペイドカードは、カード利用履歴(クレジットヒストリー)が信用情報機関に記録されません。

それではお得なプリペイドカードを紹介いたします。

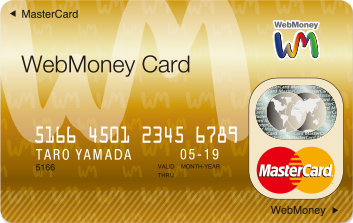

WebMoney Card

WebMoney Cardは、ウェブマネーが発行しているプリペイドカードです。年会費・入会費は無料です。このカードはインターネット向け電子マネーのWebMoney用カードです。ネットショッピングをされる方にはとても便利なカードです。あらかじめ利用額をチャージ(入金)して利用してください。

国際ブランドにMasterCardを採用していますので、店舗でも利用可能です。WebMoney Cardは、利用額に応じて最大0.5%のキャッシュバックもあります。

LINE Payカード

LINE Payカードは、LINEが発行するプリペイドカードです。LINE Payカードは国際ブランドにJCBを採用しています。LINEサービス料金の支払いや、店舗でも利用可能です。コンビニやスーパーなど国内外のJCB加盟店約3,000万店舗で利用できます。

LINE Payカードは高いポイントプログラムが設定されており、ご利用金額100円ごとに2ポイント(還元率2%)が貯まります。この還元率2%は、超高還元率です。

まとめ

今日考えたのは、フリーターやアルバイトの方でもクレジットカードを作れるのか?というテーマでした。もちろん作れます。クレジットカード会社もアルバイトやフリーターの方でもカードを作れるように門戸を広げています。もちろん、ある程度の条件を満たしていなければなりません。高給取りでなくても安定した収入であることや、「審査に通りやすい条件」を見てきました。また、フリーター・アルバイトにオススメのカードも紹介することができました。さらに、カードを申し込む時は、どんな点を注意すればよいのか?また審査を有利に進めるためのポイントなどを知ることができました。

それでも審査に通らなければ…。どうしたらいいのでしょうか?「デビットカード」もしくは「プリペイドカード」の利用も考えることができるでしょう。

今日一緒に見てきたことを参考にクレジットカードを作ってみましょう。アルバイトやフリーターが多くなっているこの時代に、クレジットカード会社も様々なサービスを用意しています。私たちは、賢くお金を使う術を身に着け、上手にクレジットカードを用いたいですね。