クレジットカードの明細に使った覚えのない金額があるんですが……。

もしかして不正利用!?

クレジットカードを落としたり盗まれたりした?

あ!すいません。思い出しました。

この前使ったことを忘れてました。ごめんなさい!

勘違いなら良かったよ。

でも不正利用には注意しないとね。

せっかくだから不正利用されたときの対策を解説するね!

クレジットカード会社から毎月届く利用明細。その内容をしっかりとチェックしているでしょうか。数行程度の明細なら見てすぐ納得なのですが、数枚に渡る明細となると一つ一つチェックするのが大変で、利用総額しか見ていない、という人は要注意です。

中には身に覚えのない明細が入っているかもしれません。ここでは、クレジットカードの不正利用について詳しく紹介しています。

この記事の目次

クレジットカードの不正利用の原因・手口

様々なことからクレジットカードの不正利用は起こります。

利用者のミスとしては紛失があります。

善意ある人でしたら警察に届けてくれると思いますが、世の中そういう人ばかりではないでしょう。

他には盗難です。盗難の場合は現金目的でありながら、財布の中にクレジットカードが入っていたというパターンです。

そして、クレジットカード狙いの盗難やスキミング(磁気テープを不正に読込むこと)などです。

なりすまし

不正利用の代表的な手口です。

第三者がカード契約者本人になりすまして買物などを行います。

もちろんカード番号や利用期限、暗証番号を知っていないとなりすましは不可能。

後述する様々な手口を用いて、これらの必要なデータを盗み出そうとします。

フィッシング詐欺

カード会社や通販サイトを装ってカード情報を入力させる手口です。

多くはメールが送られてきます。

代表的な内容は次の3つ。

- カードの有効期限が近づいているので更新手続きを行ってください

- カード請求額が〇〇万円です。詳しい内容をサイトで確認してください

- キャンペーンに当選したので手続きを行ってください

不審なメールが送られてきたときは絶対に記載されているURLをクリックしないようにしましょうね。

本当に内容が合っているか確認したいときは、メールのURLではなく、直接サイトに訪問してログインしたほうがいいですね!

紛失、盗難(置き引き、空き巣、スリなど)による被害

あってはならないことですが、クレジットカードの紛失や盗難といった事例は少なくありません。

クレジットカード1枚で数十万円の買い物ができて、とても便利なのですが、その一方で常に紛失や盗難に対する不安があるのも事実です。

紛失は、

「いつの間にか無くなっていた。」

「カードを入れていた財布ごとどこかに忘れた。」

など持ち主の不注意と思われがちです。

記憶の糸をたぐり寄せればなんとか思い出すかもしれないのですが、それまでに時間がかかってしまえば、すでにクレジットカードは手元に戻ってきません。

1. 盗難

問題なのは盗難です。気をつけていても、直接狙われるようなことがあれば一般の人ではなかなか防ぎようがないでしょう。

狙ってくるのは盗難のプロの場合が多いですから、熟練の技術に的確に対処するのは難しいのが現実。

こちらとしては常に盗難に対する緊張感を持っているわけではありません。

2. 置き引き

また、盗難といってもそのケースは様々です。

簡単なところでは置き引きがあります。

対処を困難にしているのは、置き引きがしばしば紛失と間違えられるからです。

基本的に置き引きに遭いそうな人などは、盗難のプロからすると、その雰囲気や仕草などからわかるそうです。

ときにはバッグそのものを置き引きに遭うこともあります。

バッグの中身であればすぐに気がつかないので対応が後手に回ってしまいます。

お店で被害に遭った場合は、防犯カメラが設置されていることが多いので、警察に通報するのと同時にお店にも対応してもらうようにしましょう。

3. 空き巣

置き引きの場合は場当たり的な犯行が多いのですが、確信犯的な盗難にも様々なケースがあります。

多くは空き巣です。

これは本人というよりも侵入しやすい建物(家屋)を狙うケースです。

セキュリティの高いマンションよりも田舎の一戸建てなどはいまだに鍵をかけていないところもあるようですから、空き巣狙いのプロにとっては格好のターゲットとなります。

昔ほどではないにしても、一戸建ての戸締まりはきちんとしたほうがいいでしょう。

4. スリ

そして、盗難といえばスリがあげられます。

満員電車の中でのスリは減少傾向にあるようです。それほど熟練のスリがいなくなったということかもしれません。

しかし、身動きができないほどの満員電車の中で、バッグの中から財布が見えていたら、つい出来心でスリを働く人もいるかもしれません。

盗むほうが悪いのは当然ですが、個人個人が防犯意識を常に持つことが必要なのは間違いありません。

スキミング

クレジットカードの情報を盗み取るスキミング、言葉は知っていてもその実態を知っている人は少ないかもしれません。

カードそのものを盗むのではなく、カードの情報を盗み取るというものです。

専用の機器を使って店頭のカードリーダのようにカード内の情報を読み取ります。

例えば次の場所でスキミングされるケースが多発しています。

- ホテルやスポーツジム

- コンビニATM

- ショッピングモール内ATMや独立型銀行ATM

特にATMを利用する際は、カード挿入口に不審なスキャナーが取り付けられていないか確認しましょう。

スキミングによって偽造クレカを作ることもでき、狙われたら一般の人では防ぎようがありません。

スキミングの手法・手口・対策法については下のページで解説しているので参考にしましょう。

悪質出会い系サイト

出会い系サイトに登録させ、ポイントをカード決済させます。

出会い系サイトを使ったという事実から、不正利用を受けていることがわかっていても訴えない人も多いです。

ネットショッピング詐欺

架空のネットショップを作り、クレジットカード決済を促します。

入力したカード情報をそのまま抜き取るという手口。

もちろん商品が届くことはありません。

次の3つのいずれかに当てはまるサイトに注意しましょう。

- 見たことも聞いたこともないサイト

- 日本語表記がおかしい

- 極端に安い商品ばかりが並んでいる

巧妙な手口になってくると、大手ネットショップに似せた作りになっていることもあるので、利用はより注意深く行いましょう。

EC 事業者による情報漏えい

個人や中小が運営しているECサイトを攻撃し、個人情報を盗み取る手口も多いです。

これに関しては私たち消費者ではなく、事業側の問題になりますが、より高度なセキュリティを導入しているサイトでなければカード決済を選ばないのが無難でしょう。

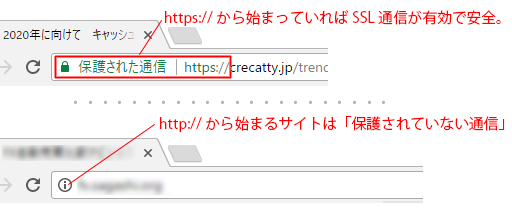

オンラインショッピングでクレジットカード情報を打ち込む際に注意を

インターネットショッピングをする際に、支払い方法でクレジットカードを選ぶと、カード情報をフォームに入力しなければなりませんよね。

入力されたデータを不正に利用されたり、抜き取られたりする可能性があります。

信用度の高い会社が運営しているショップか、個人情報を入力する時のURLが「https://~」で始まっていない(暗号化通信されてない)サイトの利用は控えましょう。

大手だからといった100%安心できない

また、信頼度の高い大企業でも会員管理がずさんなところにはハッカーなどがネットを通じて侵入し、個人情報を一気に盗み取ってしまうのです。

大手だからといって安心はできません。

通信教育大手のベネッセでは、ハッカーというよりも身内の人間の作為的なもので大規模な個人情報の流出が起こってしまいました。

ベネッセ個人情報流出事件とは2014年7月9日に発覚した、「進研ゼミ」や「こどもちゃれんじ」を運営する、通信教育の最大手企業であるベネッセコーポレーションの個人情報流出事件。流出した顧客情報は最大で3504万件に及ぶ。

2014年7月19日、警視庁は、ベネッセのグループ企業、シンフォームに勤務していた派遣社員のエンジニアを逮捕。取り調べで情報を持ち出し、名簿業者に売却したことを認めた。引用元: ベネッセ個人情報流出事件

会社関係者に個人情報を名簿業者に売られていたようですね。ベネッセ側からしたら堪ったものではないですね。このような場合、個人情報を高値で売買する裏ルートがあるらしいです。

お金欲しさで個人情報を盗み取るという犯行は昔から存在しています。

また、ハッカーによる愉快犯的な犯行もあります。侵入が難しいセキュリティチェックが万全なサイトに侵入して個人情報を流出させるのです。

ウィルスなどによる手口もあるようですが、侵入が難しいとされる、サイトに侵入することで、ハッカーは満足感を得ているのです。

いずれにしても、いついかなる場合でも個人情報が流出するという危険性と隣り合わせで生活していかなくてはいけないのです。

幸いにして個人情報保護法という法律もあります。

本人の意思に反して個人情報を活用するのは厳しく罰せられるようになりました。

もちろん、これで安心というわけではありませんが、一応の対策は取られているわけです。

一人一人についても個人情報の取り扱いには十分に注意して、さらに個人情報流出という最悪の自体にも適切に対処できるようにしたいものです。

不正利用にあった場合はどうなる?対処法を教えます

十分に気をつけていても、クレジットカードの不正利用に遭遇する危険性は誰にでもあります。

対策としては、隙を見せないことが大切なのですが、常に緊張感を持っておくことは難しいですよね。

絶対に自分は不正利用に遭わないという気持ちも大切ですが、不正利用に遭った場合はどうしたらいいのかを考えておきましょう。

損害はだれが保証するの?盗難保険の仕組み

国内で発行しているクレジットカードにはカードのグレードや種類に関係なくもれなく、紛失・盗難保険が付帯されています。

この紛失・盗難保険というのは、クレジットカードをなくしたとき、あるいは盗難にあったときにクレジットカード会社がそれ以降の不正利用に対する損害額を補償してくれるものです。

財布を開けてみたら、あるはずのクレジットカードがないということは日常茶飯事かもしれません。

悪意をもってクレジットカードを盗んだ人は、それを利用して高額な商品を購入します。

それによって、質屋などでお金に換金するのが手口なのです。

その高額な商品を誰が支払うのかということです。

不正利用に気がつかなければ、クレジットカード会社から送られてくる利用明細で、不正利用に気がつくことでしょう。

不正利用であることがクレジットカード会社に認められたら、その代金はクレジットカード会社が負担し、利用者は負担することはありません。それが紛失・盗難保険の補償内容なのです。

この紛失・盗難保険は自動付帯されているものです。自動付帯と対比して利用付帯という保険もあるのですが、利用付帯はそれを利用したものしか補償の対象になりません。

自動付帯はすべてのことがらについて補償されるもので、盗難に遭って不正利用された事柄全てが補償の対象となるのです。

遭ってはならない盗難ですが、もし盗難や紛失という事態になっても、クレジットカード会社が不正利用については補償してくれるのですから安心です。

カード会社に利用停止の連絡をする

カードの紛失や盗難にあったときは、物理的な問題ですから、すぐにクレジットカード会社に連絡するようにしましょう。

もちろん、自分のうっかりミスで実は紛失していなかったということもあります。

クレジットカード会社に紛失や盗難の旨を伝えるとすぐに、クレジットカード会社はクレジットカードの利用停止を行います。

ですので、本当に紛失したのか、あるいは盗難にあったのかは、今一度冷静になって考えたほうがいいです。

厄介なのはクレジットカード会社から届く利用明細で、身に覚えのない明細があった場合です。

万一、身内が勝手に利用していたというケースもあります。

まずは自分自身の身近な関係者にも確認した後に、(年に一回の請求がある明細がないかどうかなど)クレジットカード会社に連絡するようにしましょう。

クレジットカード会社はすぐに、カードの利用を停止します。紛失してカードが見つかるようなことがあれば、利用停止解除で済むのですが、不正利用があった場合は、新しいクレジットカードを発行することになります。

紛失・盗難についてはクレジットカード会社のサポートデスクも緊急対応として、24時間365日対応可能となっているので、時間を気にすることなく、できるだけ速やかに連絡するようにしましょう。

クレジットカードは利用停止になりますが、その後にカードを不正利用しようとした形跡があればそこから、犯人の足取りをつかむことができるかもしれません。

警察に盗難届等の手続きをする

また、紛失・盗難にあったら、警察に連絡しなければいけません。

このとき大切なのは、警察署が発行してくれる、紛失・盗難届の受理番号です。

これは、問い合わせの際に使用するので、大切に保管するようにしましょう。

海外旅行先で紛失や盗難に遭った場合ですが、まずはクレジットカード会社に連絡をして、その後の対応について、アドバイスを聞くようにしましょう。

そして、警察に紛失届を出して受理されたら、次に再度クレジットカード会社に連絡しなくてはいけません。

これは、紛失・盗難保険の適用を受けるための条件となっているので、警察に紛失届けを出したことを証明するためです。

そのためにも、紛失届けを受理された際の受理番号が大切になってきます。

紛失・盗難保険はクレジットカード会社が用意してくれている自動付帯の保険ですが、最初に連絡しただけでは、紛失・盗難保険というのは適用されません。警察に届け出ることで初めて適用対象になるのです。

カードの再発行(カード会社の調査や暗証番号変更など)

クレジットカードの紛失・盗難、あるいは不正利用でクレジットカードの利用停止をした場合、特に不正利用が発覚した場合は、新しいクレジットカードが再発行されます。

実際には、クレジットカード会社が利用者からの問い合わせ内容を元に不正利用の調査を行います。そして、不正利用の事実が明らかになった場合、クレジットカードの再発行となるのです。単に紛失した場合でも、同じように不正利用の事実があるかどうかの調査が行われるようです。

クレジットカード会社の対応にもよるのですが、即日クレジットカードの再発行をしてくれるクレジットカード会社もあれば、再発行手続きをしないとカードの再発行をしてくれないクレジットカード会社もあるんですよ。

クレジットカード会社によって対応はまちまちです。どれが正しいというわけではありませんので、クレジットカード会社の対応を待つようにしましょう。

再発行手続きとなると、クレジットカード会社に連絡して、一週間くらいで再発行手続きに必要な書類が届きます。必要事項を記入して不備のないように確認し、クレジットカード会社に返送します。

そして、さらに一週間程度でクレジットカードが手元に届きます。

ここで気をつけなければならないのは、クレジットカード番号が変わることです。

クレジットカードの更新ではクレジットカード番号の変更はありませんが、不正利用の場合の再発行となるとクレジットカードの番号が変わってしまうのです。

カード番号の変更で影響があるのは、

- 光熱費・公共料金の支払い

- スマホ代金・電話料金、インターネット利用料などの自動引き落とし

- Amazon、楽天などオンラインサービスにクレジットカード情報を登録している

- 各種保険の支払い

のように自動支払にしている場合です。クレジットカードで支払いを行っているものについては、再度設定を変更する必要があり一手間かかりますよね。また、クレジットカード会社からは、暗証番号の変更を求められることもあります。

暗証番号の変更をしない人が多いのですが、不正利用の事実があった場合は暗証番号を変更しておいたほうがいいでしょう。

また、同じ犯人に狙われないとも限らないからです。

盗難保険の適用されない場合もある。それはどんな時?

クレジットカードの紛失や盗難、さらには不正利用に遭っても、不正に利用された利用代金について、補償のある紛失・盗難保険です。ほとんどすべてのクレジットカードに自動付帯されている、いざというときに頼りになる便利な保険なのですが、場合によっては適用されないこともあるようです。

紛失・盗難保険は、不正利用された場合に無条件で補償してもらえるというわけではありません。ここでは、紛失・盗難保険が適用されないケースについて詳細に説明します。

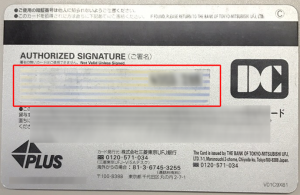

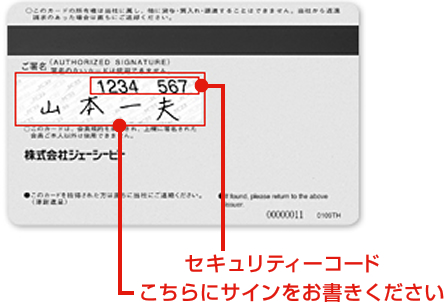

カード裏面のサインが無い

まずは、クレジットカード裏面にサインをしていない場合です。これは何故かというと、クレジットカード会社は、裏面にサインなどの署名をしてもらうことを前提にして、クレジットカードを発行しているからです。

それは、そのクレジットカードが本人のものであるという確認のためです。

日本ではハンコがあればたいていの確認が取れますが、欧米ではサインが基本となります。

クレジットカードは米国発祥ですから、当然のように署名欄にサインをしなくてはいけないのです。そのため、サインがないと本人確認ができないということで、紛失・盗難保険は適用されないことがあるのです。店頭で、クレジットカードで支払いを済ませたときに署名することがあるかと思います。

それは、クレジットカード裏面のサインと照合するためであるのは言うまでもありません。

カードを家族や友人・他人に貸す

クレジットカード契約者本人以外が、そのクレジットカードを利用することは、クレジットカード会社との契約に違反していることになります。以上のことから、たとえ家族であっても契約者ではありませんから、紛失・盗難保険の補償の対象外となってしまいます。もちろん、友人が利用した場合も同様です。これが、契約者本人が合意して納得したうえでクレジットカードを貸した場合も同様です。

それが、不正利用された場合、弁解の余地はありません。他人への貸与は認められていませんし、それが元で不正利用された場合は、紛失・盗難保険の補償の適用外となってしまうのです。

未成年者によるクレジットカードの不正利用

よくあるのが、クレジットカードを持つことができない、18歳以下の子供の不正利用です。

クレジットカードがあれば何でも購入できると思い込んでしまい、親のクレジットカードを財布から抜き出して高額な商品を購入してしまうのです。最近ではオンラインゲーム、スマホゲームアプリの課金に親のカード情報を入力してしまうケースが増えています。

https://shifit.co.jp/crecatty/trouble/3549/

親でも支払うことが困難な代金になる場合は、民法で返金が認められているとはいっても気をつけるに越したことはないでしょう。

これも一種の不正使用ということになるのですが、そのような場合はどのような対処をしたほうがいいのでしょうか。あまりにも高額なものでしたら、クレジットカード会社に連絡して取り消しをしてもらいたいものですが、そのような対応をとってもらえるのでしょうか。未成年者のクレジットカードの不正利用は、民法上では返金が認められています。

しかし、未成年者による年齢の詐称などによって、未成年者契約が取り消されない場合もあるのです。その場合は、クレジットカード会社は返金を認めないということがあるようです。

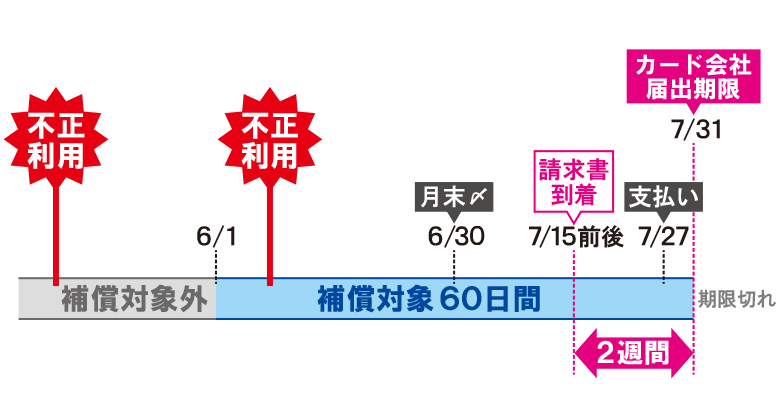

不正利用発生から60日を超えると補償の対象外になる

紛失・盗難保険の適用期間には期日が設定されています。多くのクレジットカードは60日が適用期間となっています。これは、クレジットカードの不正利用が認められてから、60日以内に連絡をするということになっているのです。

物理的にクレジットカードを紛失した、あるいは盗難にあった場合はすぐにクレジットカード会社に連絡することになると思いますので、余程のことがない限りは60日の規定適用外になってしまうということにはならないでしょう。

問題なのは、紛失に気がつかない場合です。多くのクレジットカードを持っていると全てのクレジットカードに注意がいかなくなります。

中には自分でも持っているのかいないのか、わからないクレジットカードもあるかもしれません。それが、たまたま紛失あるいは盗難にあって、不正利用されたとしたら、気がつくのが遅れてしまって、不正利用から60日以上が過ぎていた場合、紛失・盗難保険の補償の適用外となってしまうのです。規定は規定ですから仕方ありません。

また、物理的に紛失や盗難にあってなくて、スキミングなどで不正利用があった場合は少々大変になるかもしれません。

というのも、クレジットカード会社から届く利用明細を見て初めて不正利用に気がつくパターンがあるからです。

そのときは不正利用があった明細の期日が問題になります。

すぐに気がついたとしても、不正利用の利用日からすでに30日以上が経っている場合があります。クレジットカードの締め日や利用明細が届くタイミングによっては50日くらい開く場合がありますので、利用明細に身に覚えのないものがあれば、すぐに調べてクレジットカード会社に連絡するようにしなくてはいけません。

適用期間が60日というのは必要十分な期間のように考えられるのですが、利用明細から初めて発覚する場合の不正利用については、適用期間の60日というのはギリギリな期間になりえるのです。

暗証番号が使われた不正利用

クレジットカードの暗証番号は他人に絶対に知られてはいけません。これは銀行のキャッシュカードも同様なのですが、暗証番号を忘れてはいけないと思って、わかりやすい暗証番号を設定する人が少なくないのです。今では、自分の誕生日を暗証番号に設定できなくなりました。

さらにゾロ目などの暗証番号も設定できません。しかし、それ以外の番号では暗証番号の設定のときに通ってしまうのです。推測されやすい、あるいは、他の番号から流用しているものはその人の個人情報もわかってしまえば容易に推測できるものです。

携帯番号や、免許証番号の末尾4桁などもそうです。4桁というのはキリのよい番号ですから、あらゆるところから流用することができます。また、一度設定した暗証番号はなかなか変えない人も多いですから、特に推測されないようにしなくてはいけません。

身内や恋人に暗証番号を教えてしまったというのも当然ながらNGとなります。安易な暗証番号の管理をしていると、紛失・盗難保険の適用外となってしまうことがあるので、気をつけたいところでです。推測されない番号を設定するのが一番ですし、さらに定期的に暗証番号を変えるように習慣づけたいものです。

不正利用の防止方法

不正利用の防止方法の最たるものは、クレジットカード会社から届く利用明細のチェックです。

物理的に盗まれないことが一番なのですが、発覚も早いので対処も必然的に早くなります。

スキミングなどでは、カードの不正使用は、利用明細に載ったときにはじめて分かります。

ですので、そうならないためにもクレジットカードの管理は十分すぎるほど徹底的に行ったほうがいいでしょう。

ここでは誰でも出来る簡単な不正利用の防止方法を紹介します。

カード裏面にきちんとサインを書く

じつは、署名をせずにクレジットカードを使用することは、クレジットカードを申し込むときに同意した規約に違反しているのです。

空白のままでは、不正使用された場合に金額の補償を受けることができません。裏面のサインは本人確認であることは間違いないのですが、それを逆手にとって、サインを真似られないように署名欄を空白にする、という人もいるのです。

カードが届いたら裏面「ご署名」と書いてある欄に自分の氏名を書きましょう。

実際にサインをしていれば、その筆跡の人しかクレジットカードを使うことはできません。筆跡ごと真似をされる危険性も確かにあるのですが、反対に真似しきれずに不正が発覚する事も多いのです。

カード裏面にサインが無い場合は、その利用者が普段どのようなサインを書いているのかがお店側にもわかりません。不正利用をしている人が適当にサインをしても、比較する筆跡がないので、お店側でも不正利用のチェックができません。

そのため、不正利用の発覚が遅れてしまうことになってしまうのです。

盗難を専門にしている人は、裏面にサインがないクレジットカードを特に重宝するようです。また、日本の漢字は特に複雑で、そのサインがそのまま不正利用防止に役立っていると言われているのです。

もっとも、裏面にサインがないクレジットカードは、利用することができません。ですから、署名欄が空白のクレジットカードを不正利用者が手に入れたら自筆のサインをするわけですから、それで不正利用が発覚することはありません。以上のことから、クレジットカード裏面の署名欄を空白にすることなく、自筆のサイン(漢字名)を書くようにしましょう。

暗証番号を推測されないように管理する

クレジットカードの不正利用の防止のために暗証番号はとても大事です。一般的に一度暗証番号を決めたらずっとそれを使い続けることが多いようです。それでも、誰にもばれない自信があればいいでしょう。しかし、多くの人は、他人に推測されやすい暗証番号を使っているのです。

定期的に暗証番号を変えることができれば、仮にクレジットカードが盗難にあっても少なくともキャッシングなどの心配はないでしょう。3種類あるいは4種類の暗証番号を定期的に変更するという方法でも有効です。面倒ですが、確実性の高い方法でもあります。肝心なのは暗証番号を管理するという気持ちです。

忘れてはいけないので、ずっと同じ暗証番号を使っているという意識を変えることです。不正利用をされてはいけないので、暗証番号を定期的に変えるという意識が必要なのです。

利用明細書のこまめなチェックする

クレジットカード会社から、毎月届くのがクレジットカードの利用明細です。クレジットカードの利用には締め日があり、その締め日がきたら、締め日の間の利用明細をとりまとめて利用者に届くようになっているのです。そして、クレジットカード会社から月々届く利用明細書をこまめにチェックするようにしましょう。これは、身に覚えのない利用明細を見つけるためです。

但し、郵便で届く利用明細書はリアルタイムではなく、締め日までの利用明細となります。10日締めでしたら、締め日から一週間程度で届くので、16日あるいは17日に届いたとしたら、締め日から一週間経過しているので、最新の利用明細というわけではありません。

10日以降に不正利用があった場合は翌月にわかることになるのです。不正利用については、その利用期日から60日以内に知らせるという決まりがクレジットカード会社にはあります。60日を過ぎると、不正利用した利用代金であっても利用者が負担することになるのです。

そのため、締め日や利用明細が届く時間的なロスを考えるとタイミング的にはかなりシビアな状況で不正利用が見つかる場合もあるのです。そのため、クレジットカード会社では、WEB上での利用明細のチェックを推奨しています。クレジットカード利用者にはそれぞれ、専用の会員ページが用意されています。

そこには最新の利用明細が常に掲示されているので、リアルタイムに利用者の利用明細をチェックすることができるのです。ETCカードを利用している利用者についても同じようにWEB明細で確認することができます。クレジットカード会社がWEB明細の利用を推奨している背景には、コスト削減があります。物理的に紙資源の節約になりますし、発送事務手続きといった手順が必要なくなるので、人件費などのコストカットにもつながります。

利用者のメリットとしては、利用明細がリアルタイムにわかることでしょう。さらに、郵便での利用明細の送付を止めてWEB明細でのチェックのみにするのでしたら、毎月ポイントが付与されるというサービスもあります。

利用者にとってもメリットが大きいので、紙の利用明細を止めて、WEB明細のみにしている人も少なくありません。ただし、自分で確認しようという意思がないと確認漏れが起こるというデメリットもあります。

紙の明細が郵送されてくると、自然と目にとまりますが、WEB明細のほうは、自分からチェックしに行かなくてはいけないので、チェックのし忘れということが発生します。この点は意識的な問題ですが、気をつけたいところです。

一番良いのは紙の利用明細でチェックしながら、速報的にWEB明細をチェックする、又は何日間に1回はチェックする方法ですね。

クレジットカードの不正利用は、AIによって駆逐されていく?

盗難やスキミング等によって、不正に入手されたクレジットカードの不正利用。様々な対策が考案されて、実行されていますが中々無くなっていかないのが現状です。

しかしながら、クレジットカード会社もこれらの不正を指をくわえて見ているだけではありません。利用者を保護するべく様々な対策を行っています。

このシステムの骨子となるのは「人工知能(AI)」です。

AIは学習により、本来の利用者のカード利用パターンを記憶しています。もし、このパターンから外れたような利用方法があった場合、「第三者による不正利用が行われた」と判断し自動的にカードの使用を停止してくれるのです。

人口知能の発達により、不正の検知精度が大幅向上!

上記のようなAIを利用する事による不正防止の取り組みは、既に国内の大手クレジット会社が取り組んでます。三井住友フィナンシャルグループが深層学習(ディープラーニング)を用いた実証検証を行ったところ、以前のAIによる不正利用の検知精度はわずか5%に過ぎなかったのですが、技術の発達によりその制度はなんと95%にまで向上したようです。

今回、過去数カ月分のクレジットカード利用のデータを使い、ディープラーニングを用いて不正検知アルゴリズムを開発した。

クレジットカードの使用履歴、使用金額、使用場所、店舗属性などの項目間の相関関係を分析しながら、モデルの最適化計算を繰り返し行うことで、アルゴリズムが不正な疑いがあると判別した取引のうち、本当の不正取引の比率は約90%と大幅に向上した。引用元: 「カード不正利用」の検知精度、深層学習で劇的向上:日本経済新聞

これまでは不正が疑われた95%の内のほとんどは、正常な取引の範囲内のものでした。そのような状況にあれば、本来の利用者が正常な取引をしているのに取引を停止されてしまう事態になりかねませんよね。ただし今回、AIによって「不正かもしれない」と認識した利用のうち、本当の不正利用が90%だったようです。ここへきてAIの検知能力が遥かに進歩したのです。

すごい時代になったもんですね。

ロボットがカード会員の召使いとなって、カード利用状況を年中無休で見張ってくれているような構図だね。

クレジットカード会社も困難なトラブルをテクノロジーを使って対処しようとしてるのがかっこいいです。

クレジットカード会社は、カード会員の普段と異なるカード使用履歴を見つけると、「7月7日に、◯◯店にて◯◯万円の利用をしているのですが合っていますか?」とサポートスタッフがいちいち電話確認しているんだけど、その確認作業が減るだけでもクレジットカード会社の負担は激減される。AIの登場はカード保有者のために役立つだけでなく、クレジットカード会社にとっても良い成果を生むようになるんだよ。

AIが早く普及して、不正利用がなくるといいですね。

このAIがさらに進化すれば、不正利用を未然に防げるようになることが容易に想像できます。

まだまだAIによる不正利用監視システムは完全なものではなく、現時点ではカード利用者が自分自身で防衛策を実施する必要があります。ただ、将来的には何もしなくてもAIがクレジットカードの不正利用から完璧に守ってくれるという時代が来てくれるということになってくれることを願います。

まとめ

クレジットカードの紛失や盗難による不正利用も怖いのですが、もっと怖いのはスキミングなどによるクレジットカードの中にあるデータを抜き取られることです。

クレジットカード自体は手元にあるので、データが抜き取られて不正利用されたとしてもすぐにはわからないのが現状です。

また、このようなデータを抜き取られるのは、ある意味厳重にクレジットカードを管理していたとしても不可能なことが多いでしょう。

手元から離れることもありますから、完全にガードすることは難しいといえます。

そのために、不正利用に遭ってもクレジットカードには、紛失・盗難保険が付帯されています。

これは不正利用についても補償されていますから、万一のときには安心と言えるでしょう。

もっとも、クレジットカードの利用規約に沿った使い方をしていないと、せっかくの紛失・盗難保険の補償対象外となってしまうこともあります。

不正利用されないための防止方法と、万一不正利用された場合の処置を下にまとめました。

- 例え家族でもカードは貸さない。特にこどもには注意を!

- カードが到着したらすぐ裏面に自分の署名を書く

- 不正利用日から60日以内にカード会社へ連絡しなければ補償が出ない。

- 暗証番号はぜったいに推測されにくいものに設定する

- 利用明細書のチェックは怠らずに!

- AIが第三者の不正利用を一掃する時代がもうすぐやってくる?

明細はある程度「この日付に大体こういう出費をしただろう」と、請求金額の総額のみをチェックしている人も少なくないと思うので、毎月クレジットカード会社から届く利用明細を一つひとつチェックするようにしましょう。

早期発見という観点からWEB明細の利用は有効ですよ。

いずれはAIが不正利用を検知してくれる世の中になるとは思いますが…。